����ľ��ɭ�ϰ���������L���ȸ��_942%

����8��24�����g��ľ��ɭ�l������ȘI�����Q��2021���ϰ���I�I����s91.27�|Ԫ��ͬ������28.06%;�w�������й�˾�ɖ|�ă�����ӯ���s6.46�|Ԫ��ͬ������180.79%���Կ۳��ǽ����ԓp���ă�������Ӌ�㣬���L���ȸ��_942%;����ÿ������ӯ��0.44Ԫ��ͬ������144.44%��

�������ָ����ľ��ɭ�I����������Ҫ�飺

����(1)�ИI����ȸ���LED�aƷ���r�R����

������������mӰ푣��˂��Ӽҕr�g������L��ȫ��“�Ӽҽ���”�Ƅ� LED ���ߵ��Ј�������������LED �ИI�S�ָ߾���ȡ�����ڃȣ���˾�����c�@ʾ��ӆ��M����˾���a�������S�֝M�a��B���a���������@��������������ڃȣ��S�� LED�ИI�߾���ȳ��m����˾�aƷ���Ј�������m�S�ָߟ�ȣ���˾�a���������������m���ָ�λ��LED�aƷ�K��������ʢ������LED�aƷ����會r����m�ϝq���e������ԭ���Ϻ�Ԫ��������ϝq����˾�ɱ����ݺ�Ҏģ�����ݸ���ͻ�@��һ���棬��˾�����η��b�I��֧�ܡ�PCB��Ȳ��Ͼ����F�������a����˾�ɱ��ɿ�;��һ���棬��˾���a�O���Ԅӻ��̶ȸߣ����aҎģ��ȫ�a�I朵IJ��֜p����ԭ���σr�ӌ���˾���a�ɱ���Ӱ푣���˾LED�aƷ��ӯ���������������

����(2)���a���g���m���M���aƷ����������

������˾�Գ����M���g���£����M���a��ˇ����������ͨ�^С�g��aƷ��ˇ���M������������a�ɱ����ڮaƷ��������O�µ����ܣ������OӋ�����aƷ�����a��ˇ����������˹�˾�aƷ���Ј�ͬaƷ�еĸ������ݣ��V�ܿ͑����u��ͨ�^���M�Ԅӻ����a�O�������������Ƴ������������aЧ�ʴ���������Mһ�������˹�˾������ɱ����ݡ�

����(3)�ʵ��f˹�I�սY���{���@�û؈��M���ʳ��m�½���ӯ���������m������

����ͨ�^“���������p�Y�a”���ԣ�һ����ӏ�***Ʒ�ƽ��O�������S�o����һ���挢***�߳ɱ���Ч�ʵIJ�ُ������h��ȫ���D�������ȣ������ˆT���ͳɱ���ͬ�r����˾���е�LED �������b�aƷ�������ʵ��f˹�Ĺ���朣��c�ʵ��f˹�Ĺ�Դ�I�Ռ��F�a�I朵IJ��օfͬ��ʹ�ʵ��f˹�aƷ���ԃr�ȃ��ݸ����@������ڃȣ��ʵ��f˹��헳ɱ�����½���ӯ������

�������������

�������ڸ߶ˮa�I���֣�ľ��ɭ������б�ʾ��

����(1)Mini LED�IJ���

�������˽�QĿǰMiniLED COBҎģ�����a���ʺ��@ʾЧ���Ć��}��ľ��ɭ���аl�ķ��������ȫ�µ�MiniLED COB���b���ϡ���ˇ�Լ��O���ϣ���˾���_�l�ɹ���ȫ�µ�Mini LED RGB�@ʾģ�M���켼�g�����а���Mini LED��늘O���g�������Ԍ�늺��z���g���ቺ������ˇ���g�����P�������O�䣬���e���˶���c֮ƥ��İl�����g��

����(2)ֲ�������IJ���

����LED��������ֲ���������߹�Դ��Ȃ��y��Դ���й���D�QЧ�ʸߡ����V�����{�ؽM�ϡ��w�eС�����L�����ܵ͵ȶ�N���ݣ��S���ɱ��½��ɞ�ֲ������������Դ����ֲͬ�����L�l�������V�и����L�Ĺ�����ͬ���ڲ�ͬ���L�A�Ό���h��������Ҳ��ͬ��ᘌ���ֲͬ������L�h�������L���ڣ���Ҫ���������m�õ�“���䷽”����˾�e�O�c�a�I������P���淽�����o�ܺ�����ͨ�^LED ����(�댧�w)���g�����ܿ��Ƽ��g�Լ�����W�ȶ��W�ƽ���fͬ���_�l���M��ֲ�����L���|�߮a�����Ե� LED ֲ�﹤�S��Q������

����(3)�՚�������IJ���

����2020��9�¹�˾�ع�ľ��ɭ(�V�|)�����Ƽ�����˾����Ҫ�аl�c����՚����ϵ�ЮaƷ���Ƴ�һϵ�еĿ՚���������aƷ��2021��5�£���ԭ�еIJ����ϣ���˾�c�V�|ʡ���ɽ�t�W��������Gɫ�r��(�V�|)��Ϣ��ԃ����(���ϻ�)�����l�f(�V�|)�h���Ƽ�����˾��ͬ�O���ع��ӹ�˾�Ճ�ҕ�����ܿƼ�����˾����ͨ�^���������g�Č��r�ӑB��֪�������ռ������ܷ��������F���w�������g���L�U�u�����A�����c��ͬ�r��ᘌ��tԺ���Ƶꡢ�WУ�ȹ������g����˾�Ƴ�������g�՚��|����ȫ���Ľ�Q�������������g�B�ݸ�֪ϵ�y��������ȫ���Lϵ�С���������ϵ�С��������g�����՚�����ϵ�С�UVC�������������ϵ�У��ں�����r�������˂��҃Ƚ�������{�o��

�������Y�ɷݣ��ϰ��������ͬ�����L70.60%

����8��25�գ����Y�ɷݰl�������Q��2021���ϰ��꣬��˾���F�I�I�����112.07�|Ԫ��ͬ�����L50.14%;�w�������й�˾�ɖ|�ă�������10.49�|Ԫ��ͬ�����L70.60%��

�������ĘI���ǻ��@ʾ�����lչ

��������ڃȣ���˾�Լ�ͥ�@ʾ����ĵ��ǻ��@ʾ�I�հ�K�����lչ���ϰ��꣬�mȻҺ������ԭ�����Ј��r���ϝq������˾���m�������������������Ҏģ���ݣ�60-75��Ĵ�ߴ�Һ���ҕ��؛�������������^�m��������Һ���ҕ����ĵļ�ͥ�@ʾ�Ј����I�ȵ�λ��ͬ�r����˾�ӿ쌢Һ���ҕ�I�����e�۵ļ��g����������朹��탞�ݡ��Ј��������ݔUչ�����P�I�գ����@ʾ���I�ա�����ʽ���hһ�w�C�I�յȣ��e�O�_���µĘI�����L�c��

������˾���m�ƏV���dRoku��Android TV��Fire TV�����C��Q����������������ܻ�Һ���ҕռ�ȣ��Mһ��������˾��ӯ��������ȫ����;ͬ�r���L���ھ�����ȫҕ�l�����\�I�c�I�N�����̣�ͨ�^����ھ��С���I�վ������ƽ�_����Ʒ�ơ���K���ṩ�����\�I���գ��x�ܺ�����顣

�����ǻۼ�ͥ�M�W�۽�ͨ�ż�IoT

������˾�ǻۼ�ͥ�M�Wͨ�^ͨ�ż�IoT�ɷ��沼�֡���ͨ���I��˾���r���M�Ј������׃��������Ͷ���аl���Ƅ�ͨ�ŽK�˼��g�ͮaƷ���m����������Sub-6�ֲ�ʽ5G��վ����M��ԇ�a�A�Σ�ͬ�r���e�O��չ10G PON��Wi-Fi6���P�aƷ�Ј�;��IoT�I��˾�����S���aƷƷ����ĮaƷ���֙C픺е��ΑB�����ܽK����׃���߂�o��Wi-Fi�����ܽ��롢4K\8K��HDR��AI���T��ܣ���W�j�������ܻ������B�����M;ͬ�r����˾ͨ�^����ͶӰ�x�������T�i����Ę�R�e�����O��ȶ��ӻ��aƷ������“5G+IoT”�����B朣����ǻ������ṩһվʽ��Q������

����LEDȫ�a�I朼����v�w

�������^����İlչ����˾�ь��FLED�a�I朵�ȫ��λ��Ȳ��֣�2021���ϰ��꣬������LED�Ј�������ʢ��LED��Kӭ���������L���ڣ����F�I�I����25.89�|Ԫ��ͬ�����L89.51%���ɞ鹫˾��Ҫ�ĵڶ����L������

������˾��LEDоƬ��K�����Y�댧�w������2020�꣬оƬ�a�������£����ļ�����ȫ���_�a�����FŤ̝��ӯ��2021���ϰ��꣬���Y�댧�w���m����Ͷ���аl���aƷ�_�l���ٲ��֣�ͬ�r���e�O��չ�N���������c�����ⱊ��֪�����b��I���m��������������ڃȵ�����®a�����F55-60�fƬ4��Ƭ���a�N������ͨ�^��ˇ���̸��M����ˇ���g���£����Y�댧�w���m�������aЧ�ʡ����ͽ��I�ɱ�������ڃȌ��F�I�I����9.34�|Ԫ���wĸ������1.70�|Ԫ���������_18.20%��

�������Y�댧�w���a�{�G��(GaN)�c�t�S��(GaAs)���Ӽ�оƬ�����w���������⡢�@ʾ�������������I���ڮaƷ�Y�����棬����ڃ��ь��F��ͨ�������߶��������ҕ����ȶ��I���w�����_ʼ�M��MiniLED���⡢Mini RGBֱ�@�ȸ߶ˮaƷ�I�t�S���ĿĿǰ���e�O�_�l�����bRGB�aƷ���ѽ��M��ԇ�a�A�Ρ�

�������Y�댧�w����ȫ�����LEDоƬ��һ���w�S�����߂�“�{��ʯƽƬ→�D��������PSS→LED����Ƭ→LEDоƬ”ȫ��������������������aƷ�OӋ����ˇ������ͬ�r�����o�Ϛ��w���ƣ��Mһ���������a�ɱ�;���Y�댧�w���u�˹�˾�߶��Ԅӻ�����Ϣ���ă��ݣ��ژI�����Ȍ��Fȫ�������ܻ����a�����뻯���ܿ��ƣ��O���������aЧ�ʣ�ͬ�r��ЧҎ���˹����I���e�L�U���_���˃����ĮaƷƷ�|�������ˏ���ĮaƷ���������S���a����ጷţ����Y�댧�w���_�ظ���߶ˑ��îaƷ���Mһ���l�]���g���O�䡢Ч�ʺͳɱ��Ĵݣ����ٔU���N��Ҏģ��Ŭ������ӯ��������

�������Y�댧�w��LEDоƬ�aƷ�����ИI��ȡ���^�ߵ��J�ɶȣ�δ�팢���m�����aƷ�Y�����۽����ָ߶ˮaƷ�����m���ֱ�a�I朵�������ϣ��lչ���gʮ�֏V韣������AҊδ�팢���ٳ��L���ɞ鹫˾LED��K��Ҫ������ؕ�I���w��

����LED���b��K�����Y��Ԫ��������2011������ԁ������Y��Ԫ�Ѱlչ��һ����LED���⡢�����Լ��@ʾ������đ����I��������I�ȼ��g�������ݵĿ��ٳ��L����I����LED�����I�����Y��Ԫ���m�аl�®aƷ���¼��g���ѳɞ��ИI���I�ߡ��e��Mini LED����aƷ�ь��F���a����������Mȫ��͑��ĸ߶ˮaƷϵ���У��N��Ҏģ��u�U����LED�����I�����Y��Ԫ�����������aƷȫ���w�����������I�ȵ�LED�������b���g���ඨ�x���ȸ��@ָ���߹�Ч���߹�S������LED�������M���aƷ�����Ӈ��������aƷ���и߶ˮaƷ��������������LED�@ʾ�I�����Y��Ԫ�oץ�Ј��C�����ڔU��С�g��LED�����a�ܵ�ͬ�r���e�O����Mini/Micro LED�������@ʾ���g������ڃȣ����Y��Ԫ������ύ�Ą��I��IPO��Ո�Y���ѫ@������Ŀǰ�����������M�У�ͬ�r���I�I���������L�����F�I�I����14.82�|Ԫ��ͬ�����L65.18%��������1.23�|Ԫ��ͬ�����L305.46%���鹫˾LEDȫ�a�I朵Ŀ��ٰlչ�춨�Ԍ��Ļ��A��

����LED�����I���K����˾�߂������ͱ��⑪���I��IJ��֡����������I��˾ͨ�^����Ʒ��“���Y����”��ODM�I���M�в��֣��Ƅ�LED��Ʒ�����O��İlչ������ڃȣ�“���Y����”Ʒ�ƘI���S��ȫ����Ʒ�����b�������ߵij��m�ƏV���̘I�خa�Ŀ���ɘI�շ����lչ;ODM�I�շ��棬��˾���m�Ӵ��Ј��_�����ȣ�Ŭ���U���Ј����~�����⑪���I��˾�c������֪��Ʒ�ƏS�̺������ṩ���w�Ј������ߴ��Һ���ҕ���@ʾ���ȮaƷ��δ����˾�����m�_��LED��K���������I��

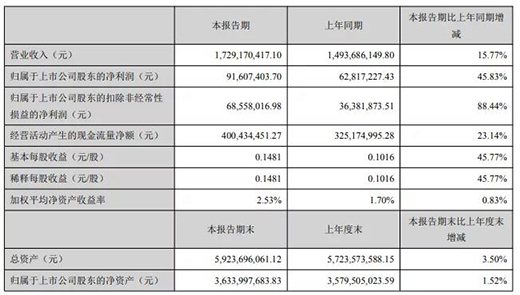

�������ǹ�늣��ϰ��������ͬ����45.83%

�������ǹ��(002449)8��25�հl��2021�������ϰ��꣬��˾���I��r�������������Ӱ����֏ͣ����F�I�I����17.29�|Ԫ��ͬ�����L15.77%;�w�������й�˾�ɖ|������9160.74�fԪ��ͬ�����L45.83%��

�����ڰ�����У����ǹ��ָ������Ҫ�I�������أ�һ�����LJ���������ط������Ј�������m��ů�� ��˾�aƷӆ�����^ȥ��ͬ��ȡ�����@���L;��һ���湫˾���@���a���IĿ���c���c����Ӌ���� �������M�U�a�Ŀ��������˾Ҏģ�ͼ��g����;���⣬��˾Ŭ�������aƷ�аl��Ʒ�|������ ���턓�µȸ����湤������Mini LED������LED�I�՞������L�c���_���¼����Ј��I���c���g�� 얹̸������ݼ���߿��L�U������

���������ИI�lչ��r�����ǹ�늱�ʾ���S��������س��B����LED�a�I���M������m���K��ů�� ��δ�흓�ڵďV韴�����Q�Ј����®aƷ���Î����������Ј����£�LED�ИI����ӭ����һ݆�İlչ�C���;������ڡ�

�������ǹ�늾۽� Min& Micro LED�������@ʾ�I���ٲ��ֵ������댧�w��ǰհ�I��ِ���� ���m�Ƴ��к��ĸ������ĮaƷϵ�У�Mini LED���棬��˾�аl���w��Miniֱ�@P0.4��P0.9ȫ ϵ�ЮaƷ������P0.4�ê���201n1���b��ʽ����Ŀǰȫ����b�ܶ���ߵ�Mini �aƷ;Mini�� �ⷽ�棬��˾���� Mini POB�� Mini COB�� Mini COG�����g·�����ɝM�㲻ͬ�͑����ƻ�����

�����f���Ƽ����ϰ�����������L68.49%

����8��23�������f���Ƽ�(002654.SZ)�l��2021�����Ȉ�档����@ʾ��2021���ϰ��꣬��˾���F�I�I����19.23�|Ԫ��ͬ�����L0.43%;�wĸ������6,613.50�fԪ��ͬ�����L68.49%��

�����ڰ�����У��f���Ƽ���ʾ����2020���°����ԁ���LED�ИI���K���Ј������ů���B��Mini LED���t�ⲻ��Ҋ�⡢ֲ��������܇��LED������ ���L��LED�a�I朾���Ȳ�������������ӭ����һ݆�������ڡ����ǣ���������m�����QĦ��Ӱ푣�ȫ���F���ٲ��σr���ϝq�������oȱ��ʹ��LED��������I�������L����һ��������

�����f���Ƽ���Ҫ����LED�a�I������Ԫ�������b�������������ØI�գ��Ǽ��аl���OӋ�����a���N�ۡ�ʩ����һ�w���и߶� LED��Դ�������b��LED�������îaƷ��LED�������̵ľC���ṩ�̺ͷ����̡�����ڃȣ���˾LED�I�ՠI�I����6.86�|Ԫ�� ���У�LED��Դ��������2.03�|Ԫ��ͬ�����L49.51%;�t�⾀�����^����2634�fԪ��ͬ�����L101.14%;LED��������4.37 �|Ԫ��ͬ�����L53.07%���ǹ�˾�I�����L����Ҫ�����ء�

�����f���Ƽ���ʾ�����Գ�LED+�V���ý�p���I�p݆�ӵĽ��Iģʽ���۽����I���۽������Ј����۽�����ِ�����Գ��Ј����I���� ���ӣ����ˇ�����һ����I���Ƅӹ�˾�ɳ��m���|���lչ����͑���rֵ����ɖ|�؈����档�S��LED�ИI�Ј������ ů����˾����S�ȓ�ץLED�ИI���K�ęC��������LED���w�a�I�ױP����ȡ�����ʩ�����̺��x�܂��yLED���b�͑��ü� ���Ј����e�O���ֺ��_�����ܼҾӡ�������������܇��ӡ�Mini LED���⡢����������ֲ���������������������^������ ����܉����ͨ���������I�����ȼ����Ј�����ߺ�����LEDһ�w�����յărֵ��

�������w��늣��ϰ����������13%

�������w���8��20�����g�l������ȘI�����Q��2021���ϰ���I�I����s11.4�|Ԫ��ͬ������13.93%;�w�������й�˾�ɖ|�ă�����ӯ���s1.24�|Ԫ��ͬ�Ȝp��13%;����ÿ������ӯ��0.1Ԫ��ͬ�Ȝp��9.09%��

�������w���ָ���������c����׃�ӷ��Ȳ�ͬ������Ҫԭ�����£�

����1) �ڮ�ǰ�����h���£�ȫ�����M����Ј�������˾�߸���ֵ�aƷ�N�۳Љ��^�aƷ�Y�������{��;

����2) �аlͶ����m�Ӵ�e�O�M�����d���g����͌������֣���˾�Ӵ��ˌ�Mini/Micro-LED�aƷ������Ҋ����®aƷ���аl����;

����3) ����ԭ�����܇��H������Ʒ��؛�Ĵ���q�r���R�ʲ��ӣ�����˾�ɱ�����������ؓ��Ӱ�;

����4) ����ͬ�rͶ�a�����л��ݺ�ʏ�����a����̎�ڿ���Ͷ���ڣ����A���O���O��Ͷ�룬�ˆT����Ⱦ�������ӣ��a��ጷ���̎�������L�A�Σ�߀δ�γɴ�Ҏģ���N������;

����5)����l�еĿ��D�Q��˾��ȯ�������Ј������ڱ������Ӌ��ؔ���M�á�

���������������LED�����I���w��늸����Ј���r���r�{�����I���ԣ�����LED�aƷȡ�÷����lչ�����F�N������ 80,650.21�fԪ��������ͬ���ϝq4.29%��ռ�I�I�����70.76%���aƷ�C�������_99.1%��

��������������w��늑����ڸ߶��֙C�ϵı���LED�ܵ�OLED��Ļ�IJ������g������ȫ��оƬ��ȱ��***���� ��Ӱ푣��֙C��؛���»����Ј��������漤�ҡ��c��ͬ�r���������g���@�h���k�����ھ��������Ј����� �C����Űl���O��ش̼���ƽ�塢�P늼��@ʾ���ȽK�ˮaƷ�đ�������˾������ìF�ЮaƷ���g���e �O�������P�aƷ�������F����С�ߴ米�⑪���I��IJ�����չ���S��Һ���ҕ�aƷ�����ܻ��������������廯����օ^�߄ӑB����(HDR)����ɫ����lչ����˾ ��LED���b���g������߹�Ч���߿ɿ��ԡ���ɢ�������c���ͻ��������M����ߴ米��LED�aƷ�đ��� ����현ݵõ���չ����ȫ������Ї���ꑳ��m�D��څ���£��������^��Iȫ����~������������˾���еć��H���lչ�����Mչ���������ͻ�Ƈ��H피��͑��Ј����ИI���^��λ�Mһ���õ��ӏ���

��������LED�I���w��늵�����LED�aƷ���F�N������15,587.94�fԪ��������ͬ�����L58.64%��ռ�I�I���� ��13.68%���aƷ�C�������_99.0%�������I���Ј������^�������Ј��M���T�������^�ͣ�����LED�I��ͬ�I�����^����أ����֏S������u�˳������Ј��ĸ���������ڃȣ���˾���c�l���˸߶������aƷ���U���˲��������aƷ�Įa�ܣ����F ���N�������c����ͬ����ȴ�����L��

����܇��LED�I�գ����w��늳��m���Fͻ�����ѳɞ���ŵĘI���������S������Դ��܇�����𣬿Ƽ����^����LED���ã�ʹ�����w܇��LED�������m������ӡ���ֹĿǰ�� �^����ͽK�ˏS����m���ӌ��Ҿ��ȵ�LED���b�S�����̘I�պ��������C���AӋ����˾����ӭ��һ���^�� ���L���g�ļ����Ј���

�������⣬������ǰ�ڳ�ֵĮa�I���֣����w��늵�Mini/Micro LED������Ҋ����I���Mչ������S���K�ˏS�̵ļ��ٲ��ֺͮa�I������εķe�O푑����AӋ���ڕ����^���Mini LED�K�ˮaƷ���У� MiniLED�aƷҲ��ӭ���������L�����w��늵�Mini LED�aƷ�{���ɫ�����ȡ��ߌ��ȶȡ�Ʒ�|���ܷ����ă��ݣ��ѵõ��Ј��J�ɣ�����Ͽ͑�������؛;Micro LED�ļ��g�аl���估�c�P�I�S�ҵĺ����_�l�Mչ�����

�����S�����������ܴ��������M��ӡ�����Դ��܇�����ܸБ��K�����P�ڰ�ȫ�O�y��3D�Мy���O��ۙ�� ���M�������L�����w��늵IJ���Ҋ��I���Mչ�^��������@�ö�����ܴ���һ��Ʒ�Ƶ��J�ɣ������܂������I ��ȡ�ÿ�ϲͻ�ƣ�VCSEL�aƷ�������M��ӡ�������С������O�ص��ИI���á��AӋδ���lչǰ�����ڣ� �����ɞ鹫˾�µ��������L�c��

�������w��늵Ĺ�WĤ�ĘI����ȡ���^��ͻ�ƣ����c����aƷ���ֿ͑������دB���S����˾�� �߶ˮaƷ����m�Ƴ����������U���c�F�п͑��ĺ����V�ȣ�현��F��˾�aƷ�����I��IJ�����չ��

�������w����ڰlչ�Ѵ�F�����I��ͬ�r���ֲ���ʩ���������d�a�I�IJ��֣����и߶˰댧�w ���b�I���еĹ������Fꠌ��F�˲��ֹ�ͨ�Ű�D�ĔU�����ڴ�аl���w��ͬ�r�������ˆ�ͨ���Ͷ�ͨ�� ��COB�a��������m�®aƷ���Ƴ��������õĻ��A��

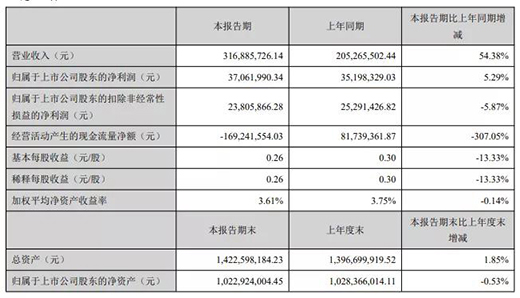

����о���_���ϰ����������5.29%

����8��16�����g��о���_�l����2021���������������@ʾ���ϵ�y�N�����L��о���_�I���c���������������L��

����������@ʾ��2021���ϰ��꣬о���_��Ҫ�aƷ����ģ�M���ϵ�y����4,873.85�f����ͬ�����L62.2%;ȫ���I�I����31,688.57�fԪ��ͬ�����L54.38%;�w����ĸ��˾�����ߵă����� 3,706.20�fԪ��ͬ�����L5.29%;�w����ĸ��˾�ɖ|�۳��ǽ����Ժ������2,380.59�fԪ��ͬ���½�5.87%����˾�۷ǃ��������͵���Ҫԭ�ٹ�˾�Ӵ��аlͶ�룬�аl�M��ͬ������;������ɫ�����ИI�r���ůӰ푣���˾��Ҫԭ�����X����� �����ӡ�

��������LED�����@ʾ�ИI�lչ��о���_�������ָ���������@��ԃ(DISCIEN)������2020�����LEDС�g���Ј���؛���L���@��ȫ�����LEDС�g��aƷ�N���~���F11%�����L���N �������F37.3%�����L�����ИI���ÿ���С�g��LED��80%���Ј����~�����ڹ������T�����ИI���Ј����~ǰ�����ИI�քe�� �������T�����z������ͨ����Ӌռ��49.1%;��������@ʾ�Ј��������������������3D����ҲԽ��Խ���ӻ�;���@�Ј� ӭ���h�̽������ھ��k���ȱ��ྀ���Ј�����LED�@ʾ�ИI��˶��@�����µ��Ј��C�����������g��棬С�g�ࡢ��С�g����LED�@ʾ�������lչ�������@��ԃ(DISCIEN)������2020�� P1.1-1.4 �g��aƷ ��ռС�g��LED�@ʾ�aƷ�N�������N���~�Ј�����λ����С�g��LED�@ʾ�aƷ�Ј��е�ռ�����_27.2%��������Ҫ�� P1.2 �� ��������С�g��(�c�g��≤ P1.1 )�aƷ����Ŀǰ�����^�ͣ�δ�����L�������

�����ϰ��꣬о���_�e�O���M�aƷ���g�����c���ã����m�Ӵ��аl���ȡ���ְl�]Mini LED�@ʾ���g�����缰���x����ʡ����ʡ�ش�Ƽ���헵ă��ݣ��o���ИIڅ�ݡ��oץ�ИI�C��������ڃ�ȫ�����Mini LED�@ʾ���g���ٶ��I��S�Ⱥ����Ŀ���M���ڌ��F���a�Ļ��A�ϣ��Ӵ�Mini LED�a�������c������2021���ϰ��꣬��˾��Ո�l������3헣���������2헡�

�������⣬о���_߀���¡�̽����ģʽ���e�O��չ�I�� ��˾�аl������F꠷e���ж��������@ʾ�aƷ�OӋ�����ۮaƷ�_�l��Ʒ�|���ƶ������ң��e�O̽����ߴ��̘I�@ʾ�I�ղ������_չ������ڃȣ���˾�c֪��Ʒ���̺�ӆ��܅f�h�����յ����@�I��ӆ�Σ�����Ҫ���OӋ���M�����a�����侳��͑� �����˲��֮aƷ��̽�������`�����@�aƷһվʽ��Q����������ڃȣ���˾�������ܹ�Դ�����Ş���_�I��ԓ��Ş�������ڸ����������ܵĹ�Դ���g���ã������ڿ͑������ø����¸� �����w�ǹ�˾���������c���Ե���Ҫ�M�ɲ����c��ʩƽ�_֮һ��

�������������@ʾ���������c�аl�Ŀ����Ҫ�M�ɲ��֣���W�R�O�䌦���p���ı���ģ�M�OӋ���x�ش���ُ���c�о��������Ŀ���wЧ���cЧ�档�ϰ��꣬о���_�M������ʩ��W����֮�{�������ܼӹ��O���ُ�ð��b��ԇ܇���о����Y���� �ć��H�M���R��C�ӹ���ˇ�����F�M��PLC늙C��ע�ܙC���aƷ�|���䷀���Եı���;���Ͽ��Mһ��֧�ֲ��ָ��A�aƷ �Ĺ��o���ԡ��M���������a�ɱ�������ڃȣ���˾ļ���Y����ʹ�ý��~8,962.70�fԪ��ռļ���Y�����~��21%��������L�� ��ļͶ�ĿͶ�YӋ���M�ȵ�36%��ԔҊ���P��2021������ļ���Y�����cʹ����r�Č�허�桷(���澎̖2021-040)��

����о���_���m��͑��ṩ���м��g���ݡ����܃��ݼ��ɱ����ݵĮaƷ���������I�����@ʾ�ИI���p��������ɫ�߄ӑB���ȶȡ������o�۵�څ�ݣ��Ƅ��@ʾ���g�İlչ���£����m��͑��켼�g���c���Ј����L�c�����c�ӏ����cȫ��һ��Ʒ�ƏS�̵ļ��g�c�aƷ����������m얹��c�����Ј���λ�������A�����m�Ӵ�˾�aƷ��Pad��NoteBOOK��܇�d�@ʾ���ǻ� ·�����ǻ۽��ҡ�ֲ���������I��͑����_�l��

��؟�������ă��ݞ鱾�Wվ�D�d��I�����YӍ���H�������߂����^�c���c���W�o�P�����Ѓ��݃H���x�߅�������Ո���кˌ����P���ݡ����Ñ�֮�������M�О酢�������W�����Ñ��茏���Q�������W���Г��κν����ͷ���؟�Ρ�