2022/7/11 16:53:02

��(li��n)�W(w��ng)

�����r(sh��)�����գ�LED�����ѳɞ��Ј�(ch��ng)���������a(ch��n)Ʒ���似�g(sh��)���Ј�(ch��ng)�ѽ�(j��ng)�ஔ(d��ng)���졣���^������LED�����ИI(y��)���жȲ��ߣ��Բ������µĸ�(j��ng)��(zh��ng)��ӿ�롣��(gu��)��(n��i)�Ј�(ch��ng)�ϴ��ڴ�������СҎ(gu��)ģ��I(y��)���@Щ��I(y��)���g(sh��)��(sh��)�����Y����(sh��)�����㣬ȱ�����ĸ�(j��ng)��(zh��ng)����ֻ��ͨ�^�����Įa(ch��n)Ʒ�r(ji��)��ռ�Ј�(ch��ng)����(d��o)���Ј�(ch��ng)�r(ji��)��(j��ng)��(zh��ng)�����Үa(ch��n)Ʒͬ�|(zh��)���F(xi��n)�����@��

�����ڴ˱����£�����ľ��ɭ���ð����������ιɷݡ�ꖹ������ڃ�(n��i)��LED������I(y��)�����F(xi��n)ë�����»��Ġ�B(t��i)�����ڛ_������������е�(li��n)����δ�����⣬��(b��o)���ڃ�(n��i)���a(ch��n)Ʒ���N�ۆr(ji��)���m(x��)�»���

�����Ј�(ch��ng)�r(ji��)���(zh��n)��(y��n)�أ�ë���ʳ��m(x��)�»�

������(j��)�˽⣬�Ј�(ch��ng)��(j��ng)��(zh��ng)���ҡ��a(ch��n)Ʒͬ�|(zh��)��һֱ�����_�҇�(gu��)LED������I(y��)���y�}����(d��ng)ǰ�Ј�(ch��ng)�ϲ����Ђ��y(t��ng)������I(y��)�������������ИI(y��)�ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)���D(zhu��n)���M(j��n)��LED�����Ј�(ch��ng)��߀�Ё��댧(d��o)�w���a(ch��n)��I(y��)����Ӯa(ch��n)Ʒ�������I(y��)���������ļ��g(sh��)��(y��u)��(sh��)�����샞(y��u)��(sh��)�M(j��n)��LED�����Ј�(ch��ng)���c��(j��ng)��(zh��ng)��

�������⣬߀�д�����С��I(y��)ͨ�^�^������ăr(ji��)��ռ�Ј�(ch��ng)���Ķ���(d��o)��LED�����ИI(y��)�ʬF(xi��n)һ���ğo��(j��ng)��(zh��ng)���a(ch��n)Ʒͬ�|(zh��)���F(xi��n)���@Щ���}���HӰ���LED������I(y��)��ӯ����r�����Ӳ�����LED�����ИI(y��)�Ľ����Ϳɳ��m(x��)�l(f��)չ��

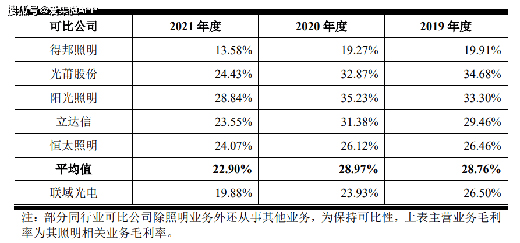

��������(j��)�йɕ��@ʾ��2019����2021�꣬(li��n)�������I(y��ng)�I(y��)��(w��)ë���ʷքe��26.50%��23.93%��19.88%�������@���»�څ��(sh��)����ë����ˮƽ����ͬ�пɱȹ�˾��

����(li��n)���늌��˚w����������I(y��)�c��˾�����w��(y��ng)���Ј�(ch��ng)���N��ģʽ���������ͨ�����f��ë�����Ǻ�����I(y��)��(j��ng)��(zh��ng)��������Ҫָ��(bi��o)��(li��n)����ë���ʵ���ͬ�пɱ���I(y��)���������Ј�(ch��ng)��(j��ng)��(zh��ng)��Ҳ�d�������S�̡�

�����������LED�����a(ch��n)Ʒë���ʳ��m(x��)�½���LED���g(sh��)��(j��ng)�v�˿�Խʽ�ļ��g(sh��)�ĸ���M(j��n)����ƽ��(w��n)�l(f��)չ�ĕr(sh��)�ڣ�ĿǰLED�����ڇ�(gu��)��(n��i)���Ј�(ch��ng)�B���ѽӽ�90%��LED�����a(ch��n)ƷҲ׃?y��u)����ͨ����Ʒ���r(ji��)��(j��ng)��(zh��ng)�ѽ�(j��ng)�o�����⡣

�������ڼ��g(sh��)�ӳ��y���͑��I�Σ�(li��n)���늲��õ��dzɱ��ӳɷ�ʽ���r(ji��)���a(ch��n)Ʒ���N�ۃr(ji��)����Ҫȡ�Q��ԭ���ϳɱ���

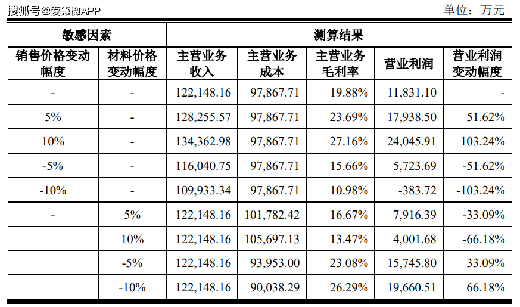

������ˣ�(li��n)���늠I(y��ng)�I(y��)����(r��n)��(du��)�N�ۃr(ji��)��ԭ���ϲ�ُ(g��u)�r(ji��)���^�����С�����2021��I(y��)��(j��)��r�y(c��)�㣬�ٶ���˾�N�ۃr(ji��)��׃����(d��ng)��Ҫԭ���σr(ji��)������10%�r(sh��)����˾�I(y��ng)�I(y��)����(r��n)��4,001.68�fԪ���ٶ���˾ԭ���σr(ji��)��׃����(d��ng)�N�ۃr(ji��)���½�10%�r(sh��)����˾�I(y��ng)�I(y��)����(r��n)��-383.72�fԪ��

����(li��n)����ֱ�ԣ�δ������a(ch��n)Ʒ�N�ۃr(ji��)���½����R�ʲ���(d��ng)�ӄ�����Ҫ���σr(ji��)�����������ǹ�˾���ܳ��m(x��)��͑��ṩ���и�(j��ng)��(zh��ng)�����®a(ch��n)Ʒ����˾�a(ch��n)Ʒ��ë���ʌ����R�½����L(f��ng)�U(xi��n)���M(j��n)����(du��)��˾ӯ�������a(ch��n)������Ӱ푡�

������ُ(g��u)�ɱ��������N�ۆr(ji��)���m(x��)�µ�

������(sh��)�ϣ���2021���ԁ���ͨ؛��Ûϯ��ȫ������Ԫ���������١���Դ�ȃr(ji��)�����ϝq��LED�����ИI(y��)Ҳ�ܴ�Ӱ푣�(li��n)���늲��H��Ҫ�挦(du��)�N�ۆr(ji��)���m(x��)�»���߀�����˲�ُ(g��u)�ɱ����������������

����2021����(li��n)���늠I(y��ng)�����L(zh��ng)����һ�꣬�����f���S����˾Ҏ(gu��)ģ�����a(ch��n)�����h�r(ji��)�����������������ُ(g��u)�ɱ����»���Ȼ����ͨ؛��Û��Ӱ��»����������⣬���ُ(g��u)�ĽY(ji��)��(g��u)�����Դ���ʬF(xi��n)��������څ��(sh��)���ҽY(ji��)��(g��u)���IJ�ُ(g��u)�r(ji��)ͬ�����L(zh��ng)��21.92%��

���������Ј�(ch��ng)��(j��ng)��(zh��ng)���ң��a(ch��n)Ʒͬ�|(zh��)����(y��n)�أ���ʹ�M(j��n)���ˇ�(gu��)�Hһ��LED������I(y��)�Ĺ���(y��ng)朣�(li��n)����Ҳ�����o�������ΏS���D(zhu��n)����ϝq�ijɱ��������������a(ch��n)Ʒ�ۃr(ji��)Ҳֻ�ܲ������{(di��o)�����݃r(ji��)���(zh��n)����̶��

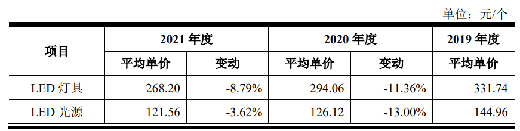

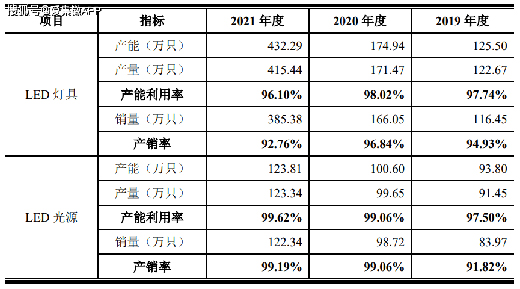

��������(j��)�йɕ��@ʾ��(li��n)���늵�LED���߮a(ch��n)Ʒƽ���r(ji��)��2019���331.74Ԫ���½���2021���268.20Ԫ���»����Ƚӽ�20%��LED ��Դ�a(ch��n)Ʒ����ƽ���r(ji��)��2019���144.96Ԫ���½���2021���121.56Ԫ���»�����Ҳ���_(d��)16%��

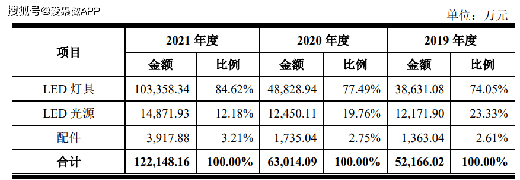

����LED��Դ���L(zh��ng)�����R�컨�壬LED���߮a(ch��n)�N���»�

����ֵ��һ����ǣ�2021��(li��n)���늵�LED��Դ�a(ch��n)Ʒ�ۃr(ji��)�µ������ѽ�(j��ng)��խ�����Ј�(ch��ng)��r�������^��

������(j��)�˽⣬LED��Դ���R�^���ҵ��Ј�(ch��ng)��(j��ng)��(zh��ng)���a(ch��n)Ʒ��ӯ�����g�^�ͣ���LED��Դ�a(ch��n)Ʒ���L(zh��ng)�����R�컨�壬��ռ���w���ڵı��������½���ͬ�r(sh��)�������L(zh��ng)���r(ji��)���ߵ�һ�w�����߮a(ch��n)Ʒ����(li��n)�����a(ch��n)Ʒ��ռ�Ȅt�M(j��n)һ���������Ķ�Ҳ�Ƅ�(d��ng)�˳����~�����w������

������(li��n)���늵����I(y��ng)�I(y��)��(w��)������r��������LED��Դ�a(ch��n)Ʒ����Ҳ���F(xi��n)�˜��q����r����LED���߮a(ch��n)Ʒ��̎�ڸ������L(zh��ng)�A�Σ��c�����^�c(di��n)���ϡ�

����(li��n)����Ҳ�ڮa(ch��n)��Ҏ(gu��)�������������{(di��o)����2019���ԁ�����LED��Դ�a(ch��n)�����L(zh��ng)����̎��ͣ����B(t��i)���S���˝M�a(ch��n)�M�N��

�������^����LED���߷��棬(li��n)�������a(ch��n)�����mȻ�ӽ�ͣ��sδ�܌�(sh��)�F(xi��n)�M�a(ch��n)�M�N��2021��a(ch��n)�N���»���92.76%��

������(sh��)�ϣ�����LED�����ИI(y��)2021��ij�ǰ��؛��Ҫ�r(sh��)�g������ʹ���Ј�(ch��ng)���L(zh��ng)�ž��������䣬����ľ��ɭ��ꖹ����������S��Դ�ڃ�(n��i)��LED�����a(ch��n)�I(y��)������ΏS�̣��ڽ���Q1�����F(xi��n)�I(y��)��(j��)����»�����r��

�����˕r(sh��)��(li��n)������ļ�Y6.59�|Ԫ������4.45�|Ԫ�Á�Ͷ�������������a(ch��n)���������(xi��ng)Ŀ���U(ku��)��˾�a(ch��n)�ܣ����S���M(j��n)һ�������Ј�(ch��ng)�̓r(ji��)��(j��ng)��(zh��ng)�Ġ�B(t��i)���ИI(y��)ϴ��Ҳ���ӿ칝(ji��)�ࡣ

��؟(z��)�������ă�(n��i)�ݞ鱾�W(w��ng)վ�D(zhu��n)�d��I(y��)�����YӍ���H�������߂�(g��)���^�c(di��n)���c���W(w��ng)�o�P(gu��n)�����Ѓ�(n��i)�݃H���x�߅�������Ո(q��ng)���кˌ�(sh��)���P(gu��n)��(n��i)�ݡ����Ñ�֮�������M(f��i)�О酢�������W(w��ng)�����Ñ��茏���Q�������W(w��ng)���Г�(d��n)�κν�(j��ng)��(j��)�ͷ���؟(z��)�Ρ�