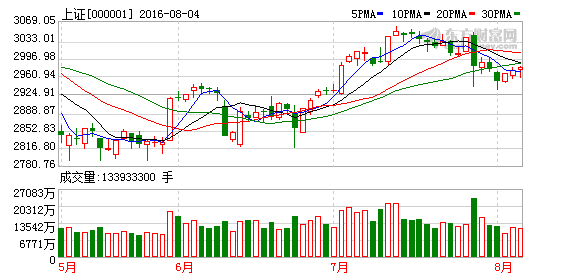

�F�r��2982.43 �q����3.97 �q����0.13% ���֣�133933301 ���~(�f)��15330796 �Q���ʣ�0.00%

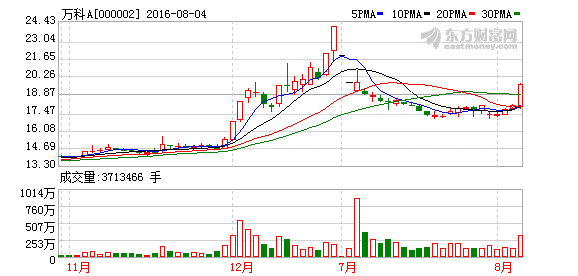

�F�r��19.67 �q����1.79 �q����10.01% ���֣�3713465 ���~(�f)��698259 �Q���ʣ�3.83%

��ָ�������f���mխ����ʎ����B�ݣ��P����F�������@����K���՝q0.13%����2982.43�c����K�����F��λ���Bꖡ����гɽ�����Ȼή�ң���Ӌ�ɽ�4048�|Ԫ�����гɽ����^�����ٶ�ή�s���ИI��K�q�����F��

ֵ��ע����ǣ��ܵ�����I���f�ƹ�Ʊ����ϢӰ푣��f��A���Տ��ݝqͣ���Ո�19.67Ԫ�����F���Bꖡ�

���ں��д�P���C�������l��������

����Cȯ������300��ֵ�ؚw����^�g���µ����g����

����Cȯ���հl�������^�c�J�飬Ŀǰλ�Ô���ʽ�µ��������ޡ����ȣ�����300��ֵ�ѻؚw�����L�ں���^�g��һ���棬Ŀǰ����300���[���Ĺ�Ϣ�؈��ʼs��2.4%���^�o�L�U�������ۃr20%���ѽ��ص���2012����2014�ϰ���ľ���^�g(10%-30%)֮�ȡ���Σ����I��ĸ߹�ֵ��Ҫ���Ƀ������L�����ӳ��L��“��”�rֵ�����挧�µġ����Ј������Բ������վo���l���ƶȲ����F������׃���ĭh���£����I��ĸ߹�ֵ������ϕ�“�ԕr�g�Q���g”��

�Ԅ��I��������С��ֵ��˾�ĸ߹�ֵ�����|�����Ј������Y�𱧈F���µģ����Ј������Բ�δ��ȫ�˳��ı��F��߉�Ͽ���Ŀǰ���I��70����ֵ��Ҫ���ɽY�������،��µģ��������L�����ӳ��L��“��”�rֵ��s��ռ1/3���ڽ����D�͡��F�аl���ƶȲ��l�����|��׃�������ӳ��L���ڟo���C�εı����£�����Ј������ԭh�����l�����@�տs�����I��ĽY���Ը߹�ֵ���y��Ч���͡�ͬ�r���]��ĿǰС��Ʊ�ѽ��ɞ�����Y��Ķڷe�أ���ֵҲ���y�Mһ�����������ԣ������Ԅ��I�������ĸ߹�ֵС��Ʊ���ԣ�“�ԕr�g�Q���g”�����A�θ����������Ρ�

��С��Ʊ��ֵ“�ԕr�g�Q���g”�Ĵ�����龰���O�£�����300�ĺ�����ֵ�^�g�����������C�Cָ2600-3300�ą^�g���������C�څ^�g��ֵ2900�����\�С��������Ͽ�����Iӯ���@�����c�͟o�L�U�����ʵ�������׃�����Dž^�g�ƾֵăɴ���Ҫ���ء����@�ɂ���̖�_��֮ǰ�����h����(2600-3300)�ą^�g˼�S�����Ј����ӡ������ϣ������x�I���_��ͬ�r��ֵ���������ărֵ�ͳ��L�ɡ�

�|���Cȯ���s��ָ���µķ����A��

�ͺ��ж��ԣ����]���Y���ĵ��đB�Լ����R���T�����y�龰���Ј����w����̎���{���ĸ���С����ǰ�ڳ���������m���^�����Ϲ������в�����;Ŀǰ�Ј�������Ȼ�����4��20�մ���Ժ�������ΑB����20�վ����ϙn������

��ˣ������ϣ����w���Ԃ}λ����������С�}λԇ�P��T���ɣ�����Fꖾ��ΑB���t�ɿ��]β�P����Ւ���������T+0�Ľ��ײ��ԡ�

�Ͱ�K���ԣ��Ϻ��V�|�ć���ĸ����}�������ǟ��c�����⡢��һЩ�I����ֵƥ����^���Ҷ̾�����20%�Ă��ɡ�Ҳ�����c�Pע����

�����Cȯ���Ј����F�L���ГQ���ij��}���D��I������

�����Cȯ�Q��δ�팦�����^�ȱ��^�џo��Ҫ��څ���ԙC���������ĵȴ������С����С����еȴ���Y�a��ֻ�й��е��^�ˣ�؛�ų��l�����������Y�aҲ�������ˡ�δ�����п����^�m�S�ִ������ġ��^�g��ʎ�ͽY���������������������F����L���ГQ�����}�ij�����I�������̓rֵͶ�Y�D�Q�����Љ��ʵ���ӯ�ʡ�

�����Cȯ�J�飬�����IJ����Dz��κ�݆�ӡ��S���y�O������ؔ�Y��ȥ�L�U�Y�aȥ�ܗU���C�O���ӏ��O�ć���ُ�ؽM�������еȣ��}�ij��������B�h�����Ɖģ������_ʼ������Դ���ؚw�I���̓rֵ���S���Y�a�؈����½����L�˂�ȯ�������½�����Ϣ�ʃrֵ�_ʼ�@���Pע����܇����늡�ʳƷ��ϡ������I�Ȟ�����ĵ�ֵ�����I���߹�Ϣ�ʵ����M�ɣ���ú̿����F�����\�����ġ���ɫ�Ȟ���������湩�o�ȸĸ�����ڹɡ�

�����Cȯ���S�օ^�g��ʎ�Y���е��Д�

�����Cȯ�Y��2005���ԁ�����Ԫָ��������Ń���Ԫ�R�ʵIJ�ͬ�龰�M�ϣ������Cȯ������15���A�Σ��������������gA�ɵ��߄���r�l�F������Ԫָ���߄ݺ�����Ń���Ԫ�R�����H���龰�M�Ͽ���“��Ԫָ����������Ń���Ԫ�R����”��“��Ԫָ����������Ń���Ԫ�R�ʵ�”����r�£�A�ɾ�����;����“��Ԫָ����������Ń���Ԫ�R��������ƽ��”����r�£�A�ɻ������ϝq�B�ݡ�

�����Cȯָ������߉���v��“��Ԫ�����������”�����Ƚ������@���ľo�sЧ��������������^���ؓ��Ӱ푣�����̎�����������ڣ������ڹ��С��Ěvʷ��r����2008��3��-11�º�2011��4�µ�2012��7�£�����CPIͬ�����پ��������У���������Ҳ̎���������ڡ�����“��Ԫ��������ŵ�”���龰�£�����ŵ��Hֵ�A�ڄt����������Y�����������^�������@�����Ӿ���2015��8����Ѯ��2015��12��-2016��1�£����r������Hֵ�A�ڷքe��2.5%������4.9%�͏�3.0%������6.0%���������γ��^���ؓ��Ӱ푡�

�����Cȯ�J�飬G20���hǰ��“��Ԫ�����������”���龰���ܳ��F����������7���hϢ���h����δ�o����Ϣ��ǰհָ�������ձ������֛]�������Ƴ�����Ҏģ�Č���;�ټ���2��������GDP��ֵͬ�ȃH���L1.2%�������A�ڣ�7�·���Ԫָ���ȓP���֣���ǰ�ѻ�����7�³���ˮƽ��������Ń���Ԫ�R����7��18���|��6.7�ĸ��c֮��7���°�Ѯ�t����ʎ�����B�ݣ�Ŀǰ��6.65ˮƽ��չ��δ���������Cȯ�J����G20���֮ǰ�����д���ʕ��S�օR�ʷ���������Ń���Ԫ�����ʬF���������đB�ݣ������]�������Ľ������K���f���ښW���ձ����Ј����W�յČ����A����Ȼ���ڣ��AӋ��Ԫָ��Ҳ�Ԍ��ʬF��ʎ���ϵľ��档���@�N�R�ʽM�ϳ��F���t��A�ɲ����������S�օ^�g��ʎ�Дࡣ

�����Cȯ���{��A���y�Ԕ[Ó��ʎ�^�g������ȥ�ܗU�O�ܻ��{���L�Uƫ�����@������;�W�Ռ��ɲ����A�ڣ��������ɲ��㣬����؛�������Ԍ����֮��ȣ��S�օ^�g��ʎ�Y�����Д�����¶��Ͼ��x���L�ɲ��ԡ�

���÷��棬�����Cȯ�J�飬�ڰơ��tˎ����늡���܇��“�rֵ���L��”�������¸ߵ�ͬ�r�����h���ֲ��֘I�����F�ȸߵ������S����{���������@�Ą��I���Ʊ�����⣬8�·�Ҳ���h�Pע�w��Ӱҕ(��s�W�\�������ڙn)��PPP(������ʾ���Ŀ��¶�R��)�����}�C����