����11��PE�ܲ��Ј��r�������^�m���ơ����w�����������Ј���֧�����Ȳ����������ܹ���ƫ�oӰ푣��r��S����ʎ�߄ݣ��µ��������ޡ�

�����r�������^�m���� ������µ�

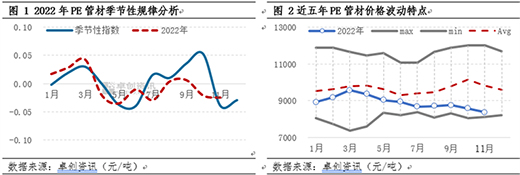

�����Ľ�����r�����c������11�·�PE�ܲăr�������^10�·��^�m���ƣ�������µ͡��Ľ����������Ҏ�����c����������11�·�PE�ܲăr������ϼ����Բ������c��̎����ʎ�ߵ��ҭh���^�m���͵�څ�ݡ�

����11���Ⱦ���ϩ�ܲ����Ј�ͨ���σr����ʎ�\�У��r�������ߵ͡�����11��28�գ����A�|�Ј�����ʯ��100S���r8341Ԫ/�����h�ȵ�2.77%,ͬ�ȵ�5.37%;�A���Ј���cʯ��2480�¾��r8239Ԫ/�����ң��h�ȵ�2.87%��ͬ�ȵ�6.98%��

���������ˁ����������a��I���ܲĵ��Ůa�p�٣�ͬ�r���a�ܲĵ��Ϻ�ʯ��(600688)���f�A���W(600309)�b����mͣ܇��PE�ܲĹ����������о��⣬�F؛�YԴ�^ǰ�������s�����Q���̈�P�̓r��؛��Ը���ߡ�����������w���M���ޣ���δ��ͻ��׃���c�����S��؛�������fƫ������֮���ֵ^����������Ӱ푣������Ј���֧�����Ȳ��������w���������ܹ���ƫ�oӰ푣��r��S����ʎ�߄ݣ��µ��������ޣ��r�������^���������ߵ͡�

���������^ǰ�ڿs������ͬ���Ը�

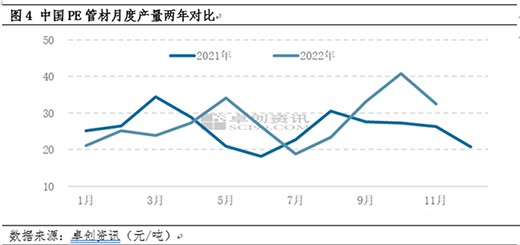

����2022��11�����漰���a����ϩ�ܲ��ϵ��b�Ô����������ӣ��漰�z����a����318�f�����z���漰�a�ܭh������25�f�����z�ޓpʧ����10.68�f�����h������4.52�f�������漰�ܲĵ�ʯ���b�Ùz�ޓpʧ���������ӣ�ͬ�r���a��I���ܲĵ��Ůa���ͣ��AӋ���¹ܲĮa�������p�٣�������֧���@�F��

��������֏����ޣ����ƃr��

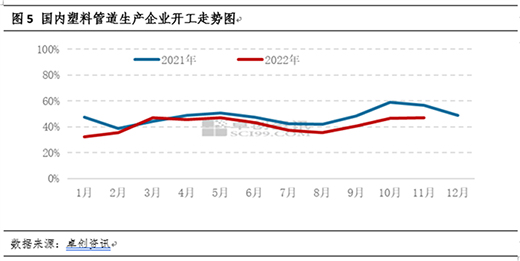

����11��PE�ܲ��������_��С�����䣬�µ�PE�ܵ����S�b���_���ʞ�49%���^����ĩ��1���ٷ��c������ӆ�θ��M�^�õ�PE�ܵ���I�_���S����5-6�ɣ�������С�ܵ���I�_��ƫ�ͣ���3-4�ɲ��ȡ��ܲ��������D����ͬ�r������������������ӆ�θ��M��r������ӆ�����p�٣��������Sԭ�ώ��S����1�¸�������Ʒ���̎���^��ˮƽ����؛�e�O�Բ��ߣ���ԭ��֧���p�������F؛�ܲ��YԴƫ�o�����r������һ��֧�Σ����w�������ޡ�

�����AӋ12��PE�ܲ��σr��������ʎ�������ˁ�������Ŀǰ��ۙ��12�����漰���a����ϩ�ܲ��ϵ��b�������nʯ�����ڡ��f�����W����ɽʯ�����漰�z����a����73�f������Ŀǰ��ۙ��δ���������Ї�PEʯ���b�Ùz���^�m�p�٣���̎���^��ˮƽ�������]��ʯ����I���ܲĵ��Ůa��Ը���ͣ�PE�ܲĹ����Мp���A�ڡ�����ˁ��������������AӋ���D�����K������ӆ�θ��M���㣬��ُ���a�칝��֔������˿��w������12���������^�m�D���A�ڣ�����1�´�һ����ǰ��؛����2�¹���w�����Ώ���ž���������M�AӋ���ѡ�

��؟�������ă��ݞ鱾�Wվ�D�d��I�����YӍ���H�������߂����^�c���c���W�o�P�����Ѓ��݃H���x�߅�������Ո���кˌ����P���ݡ����Ñ�֮�������M�О酢�������W�����Ñ��茏���Q�������W���Г��κν����ͷ���؟�Ρ�