�����P��̝�pԭ��ҕ�W��ʾ����˾�ܚvʷ�����P���պ��A����헟o�����r�ջص�Ӱ푣��I���_չ���m���裬���w�I��Ҏģ���m�sС�����Y�ɱ�������ɱ��S�����^��ˮƽ����ɹ�˾���R���m̝�p�ľ��档���⣬����ڌ���Ͷ�Y��λ�����淨�����{��Ͷ�Y���棬Ҳ�nj���̝�p����һԭ��

������ҕ�W��ʾ����˾Ŀǰ���ڷe�OҪ���Z�Sͤ������ɵ����й�˾�P���Ն��}ؓ؟��؟���Z�Sͤ�����P���ԬF��������ֹə���Y�a���Ќ���Q�䌦���й�˾���ɵČ��H���գ��M�����ܱ������й�˾�ɖ|���棬���˾�Y����������˾����ȡ���������ֶ��ڃȵ�һ�з�ʽ�S�o�ɖ|���棬�S�ֹ�˾���m���I������

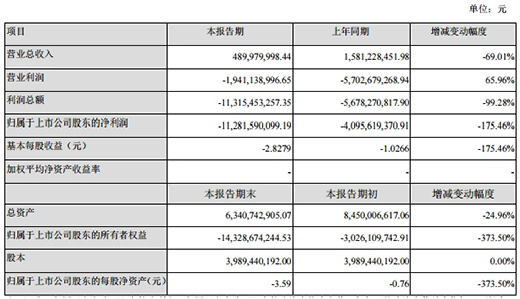

����2019���^�m̝�p��������о���

����2019��5�£���ҕ�W��2018����ĩ����Ӌ�ă��Y�a��ֵؓ�������ͣ���У��˺�ҕ�WҲ�Ѷ����ʾ��˾���ڽKֹ�����L�U��

�����������PҎ��������ҕ�W��ͣ���к��ׂ���Ƚ���Ӌ����ĩ���Y�a��ֵؓ�����ߕ�ͣ���к��ׂ���Ƚ���Ӌ�ă��������߿۳��ǽ����ԓp���ă�������ֵؓ��������Й��Q���Kֹ���Ʊ���н��ס�

������������ҕ�W��¶��2019��I�����˾2019���^�m̝�p�����R�����L�U��

������ҕ�W����Q��2019��I��4.9�|Ԫ��ͬ���»�69.01%;2019��ȫ��̝�p112.8�|Ԫ��ȥ��ͬ��̝�p41�|Ԫ;����ÿ��̝�p2.83Ԫ����ȥ��ͬ�ڜp��180.12%��

��������Q�����¹�˾̝�p����Ҫԭ�������ׂ����棺

����һ�ǽ��������ĩ����˾�`Ҏ����ҕ�w���������ѽ��И�ҕ�w��18��Ͷ�Y�ˌ���˾�����ٲã�����15���ٲð��ѽ������ٲýY��������3���ٲð����ڌ����^���С��ѽ����߽Y����15���ٲþ��鹫˾���V����˾�ڳ���u��δ�Q�ٲýY������δ�흓�ڱ��V�Ŀ����Ժ��ڌ����Կ��]��Ӌ�ᘷҕ�w������ҕ�ư���ؓ���s98�|��Ԫ��

�������ǣ�����ڃȣ���˾Ʒ�����u���m�ܓp����˾�ďV��I�����롢���T���l�ИI���������^ȥ��ͬ�ڳ��m�»������⣬ǰ��ُ�õ�Ӱҕ�����L���Y�a����ɱ����ꔂ�N������2019�깫˾�I�I�����롢�I�I�������������~����½���

�������ǣ�����ڃȣ���ɖ|�����P�������o���õ���߀����˾������Ϣ���՟o���M�Ѓ����Ҳ���a��ؔ���M�ã��Mһ���Ӵ�̝�pӰ푡�