當前,產業環境發生深刻變化,市場競爭日益激烈,數據中心企業尋求突破與發展機遇時,需要專業的洞察和判斷,指引方向。

互聯網行業一直是數據中心市場需求的重要來源,是推動數據中心行業演進的主要動力之一。在第十六屆中國IDC產業年度大典上,來自科智集團的科智咨詢研究總監張福林發表《互聯網行業數據中心應用變化趨勢分析》主題演講,圍繞互聯網行業數據中心在業務布局、部署方式、機房規模等方面的現狀、變化與趨勢,為IDC業界帶來多項分析研判。

科智集團科智咨詢研究總監張福林

1、在現階段及未來一段時間內,互聯網行業仍是中國IDC資源的主要需求方。

據科智咨詢統計,截至2021年底,互聯網行業仍是中國數據中心市場的主要需求方,大量數據中心資源被用以滿足互聯網行業運行及發展需求,這得益于過去幾年大量移動端應用帶來的數據量激增。雖然目前移動互聯網增速放緩,但在短期內仍是IDC產業發展的主要推動力。

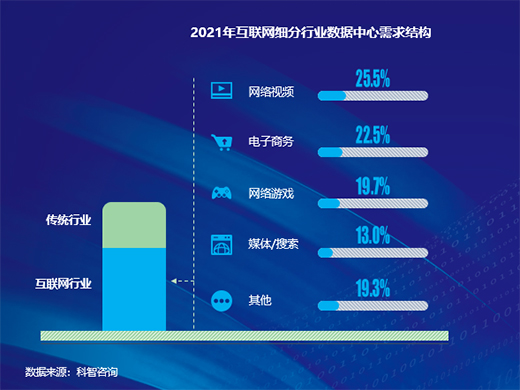

2021年互聯網細分行業數據中心需求結構

在現階段互聯網行業的IDC需求中,來自視頻、電商、游戲的需求占比接近七成。阿里、騰訊、字節跳動、快手等企業正在尋求自身優勢業務與其它細分領域業務融合發展,如直播+電商,這將帶來新一波的互聯網行業IDC需求增長。

2、互聯網企業業務發展,數據中心需求呈現差異化特征。

隨著公有云、電商、視頻、游戲等細分業務領域發展成熟,不同業務之間的差異化越來越顯著,IDC需求的差異化也越來越明顯:

公有云客戶傾向于大規模部署,對項目規模及可擴容空間要求高;

電商業務除對帶寬需求具有明顯的周期性特點外,賬號、付費等核心業務一般布局在一線城市;

大型綜合視頻類客戶偏向部署在二線城市。短視頻客戶對時延要求較高,首選一線城市及周邊部署IDC,對于上行帶寬比例有較高要求;

游戲客戶需要采購較大規模的帶寬,對時延要求高,偏向在一線城市部署,以接近終端用戶。

其中,公有云、電商、視頻類客戶對價格的敏感度較高,游戲類客戶則較低。

3、大型互聯網企業業務部署趨勢 :核心城市核心城市周邊西部地區。

大型互聯網企業,首先在網絡條件好、消費群體密集的北上廣深核心城市部署數據中心。隨著周邊市場發展及成本考量,進而在周邊地區部署大規模數據中心,處理中高時延業務。近年來,在國家“東數西算”等政策引導下,大型企業將目光轉向自然環境更好、部署成本更低的西部地區,其中烏蘭察布、寧夏中衛、貴安等地已經形成了數據中心集群,企業在此進行數據中心存儲及備份。

綜合來看,大型互聯網企業業務布局向更加合理、高效的方向演進,在核心城市的數據中心處理低時延的熱數據,在周邊地區的數據中心承接核心城市需求溢出,在西部地區處理高時延冷數據。

4、頭部互聯網企業業務下沉步伐加快,IDC資源開始向內地傾斜。

隨著互聯網業務在核心城市需求趨于飽和,存量競爭加劇,頭部互聯網企業發力下沉市場,正逐步在二線城市部署數據中心應用。

此外,隨著產業數字化轉型加速,公有云業務更加強調區域化、本地化,未來隨著業務的不斷下沉,頭部互聯網企業的公有云業務在二線城市的布局也將逐步加強,為各地區工業企業數字化及智能化發展提供基礎支撐。

科智咨詢的調研顯示,幾家頭部互聯網企業均已在武漢、杭州、重慶等地區布局大量數據中心資源,業務部署邏輯也從“核心區域點狀布局”轉向“全國性”布局。

可以說,二三線城市數據中心產業迎來發展機遇期。

5、業務體量擴張,互聯網企業IT部署方式由云上部署轉向獨立部署。

從部署方式上看,互聯網企業IT部署呈現由云上部署到獨立部署的發展路徑。

互聯網企業IT部署方式發展路徑

小型互聯網企業一般選擇公有云進行IT部署。成長型互聯網企業隨業務規模擴張,出于靈活性及數據安全考慮,逐漸采購數據中心進行IT部署,僅將低時延要求及CDN業務留在公有云上。在業務規模足夠大之后,大型互聯網企業通過自建數據中心,實現規模效應,降低部署成本,典型代表有阿里、騰訊。

科智咨詢判斷,中小型互聯網企業下云是未來區域市場發展的一個重要增長極。

6、頭部企業在核心城市仍以采購數據中心為主。

對于頭部企業來說,業務部署模式的選擇也具有較強的區域差異。

按照互聯網企業的布局邏輯,我們將部署區域分為三個層級,第一層級為北上廣深核心城市,第二層級廊坊、南通、東莞等核心城市周邊地區,第三層級為烏蘭察布、貴安等中西部地區。

頭部企業的自建數據中心多集中在第三層級,這部分地區政策條件好,項目開發成本低,企業一般自建后作為存儲及備份機房。在第二層級,企業則主要采用向服務商定制機房的部署模式。

在第一層級,受資源獲取難度、部署周期及靈活性,部分業務對網絡傳輸速度要求這三方面因素影響,頭部企業仍將以采購數據中心為主,不會出現自建完全替代的情況。

7、互聯網企業業務發展、集中,傾向于選擇更大規模的數據中心。

由于政策引導數據中心規模化發展,同時受移動互聯網業務需求快速增長影響,超大型數據中心集約化優勢逐漸凸顯。

大型互聯網企業基于業務擴張、能耗管控等因素,傾向選擇大型數據中心,數據中心將呈現“量減體增”走向。IDC市場上的重要采購方-公有云企業出于承載用戶大規模用云需求及降低基礎設施邊際成本的考慮,也傾向于選擇大規模數據中心。

8、碳中和背景下,互聯網企業積極探索發展綠色數據中心。

在全國雙碳政策的背景下,互聯網企業積極探索創新技術、利用可再生能源,建設綠色數據中心,踐行可持續發展的社會責任。

應用可再生能源目前主要有三種實現方式,包括:直接與可再生能源電力企業或售電公司進行交易,采購可再生能源電力;購買綠色電力證書,抵消常規電力;建立分布式可再生能源電站。

數據中心的節能技術根據應用對象可分為三類,其中IT設備及軟件的節能提升空間有限,供配電系統和制冷系統這兩類可靈活引入多項節能設計理念和工藝技術,是數據中心節能的關鍵。

9、在強大的技術背景下,互聯網企業逐步賦能數據中心行業。

互聯網企業在數據中心產業中的角色也正在發生變化,從傳統意義上的使用方,轉而逐步賦能數據中心行業發展。隨著云計算、互聯網應用的興起,互聯網企業開始自建云數據中心,并憑借自身技術優勢自研設備,實現了降低企業運營成本的同時,推動數據中心行業向綠色化、集約化、智能化方向邁進。

例如阿里云研發的液冷技術,在應用于自有數據中心后現已逐步推向市場。

張福林指出,在新的產業發展時代,互聯網行業的數據中心應用呈現出諸多新變化。業界應重新定位互聯網行業在產業鏈中的角色,審慎思考互聯網企業對產業帶來的影響和價值,借助互聯網行業的進步,賦能數據中心產業未來發展與變革。

張福林表示,作為數據中心產業研究的領頭羊,科智咨詢未來將推出數據中心行業需求研究系列報告,對下游行業客戶數據中心應用情況展開更深入全面的分析和市場預測。

關于科智咨詢

在數據中心產業研究領域,科智咨詢依托中國IDC圈多年的行業積累,形成了龐大的數據資源庫、完善的專家體系以及成熟的數據中心產業研究模型,能夠幫助企業把握中國數據中心產業發展現狀,前瞻產業發展趨勢。

科智咨詢針對全國,北上廣深、成渝、華中等核心區域,以及廊坊、張家口、蘇州、南通、佛山及東莞等投資熱點區域推出了數據中心領域標準化研究報告。《2021-2022年中國數據中心機電設備應用市場研究報告》也已發布,點擊了解!

免責聲明:此文內容為本網站轉載企業宣傳資訊,僅代表作者個人觀點,與本網無關。文中內容僅供讀者參考,并請自行核實相關內容。如用戶將之作為消費行為參考,本網敬告用戶需審慎決定。本網不承擔任何經濟和法律責任。