近年來,中國衛浴市場在不斷的提升,對外的出口數量也在逐漸遞增,產品輸出持續擴張,加上國家政策鼓勵衛生間用品產業向高技術產品方向發展,國內企業新增投資項目逐漸增多。中國的整裝衛浴行業已經發展20余年,比起全屋裝配式,這一市場早早便有企業在此耕耘。但國內整體衛浴的滲透率長期處于較低水平,目前仍以B端市場為主。隨著消費者對整體衛浴的了解和接受度的增強,廣大的房地產開發企業,如萬科、碧桂園、綠地、中海等百強房企,全面認可并在自己的住宅產品中使用整體衛浴。整體衛浴在公寓、經濟型連鎖酒店、醫療和精裝修地產領域的應用日益廣泛。

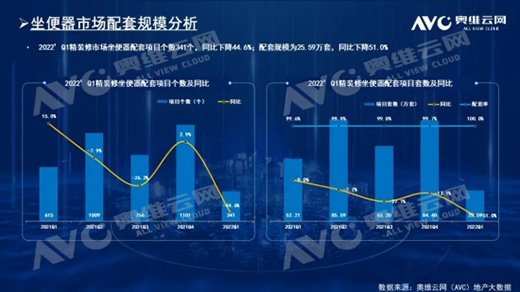

據奧維云網(AVC)監測數據顯示,2022年一季度中國房地產精裝修市場新開盤項目341個,同比下滑44.8%,市場規模25.6萬套,同比下滑51.2%。由于整體房地產市場低迷和疫情雙層影響下,工程市場修復受阻。

衛浴標配產品從不缺席,智能類、舒適類衛浴悄然崛起

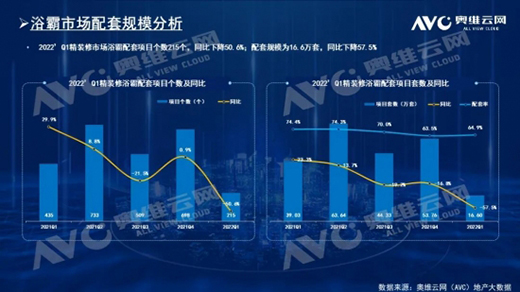

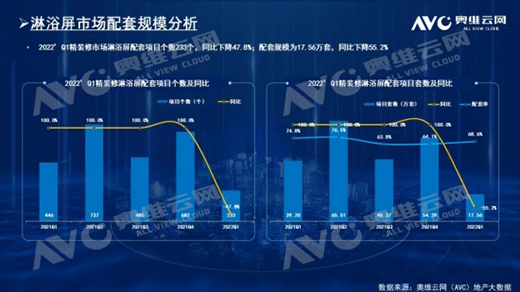

衛生間在精裝房中屬于核心配套區域,配套部品較多。據奧維云網(AVC)監測數據顯示:2022年一季度中國房地產精裝修市場配套規模為:坐便器25.6萬套、洗面盆25.5萬套、花灑25.4萬套、浴室柜24.1萬套,該類產品基本為衛浴標配部品,配置率均在九成以上;其次是淋浴屏配套規模為17.6萬套,浴霸配套規模16.6萬套,配置率較標配部品略低,但也均在六成以上。

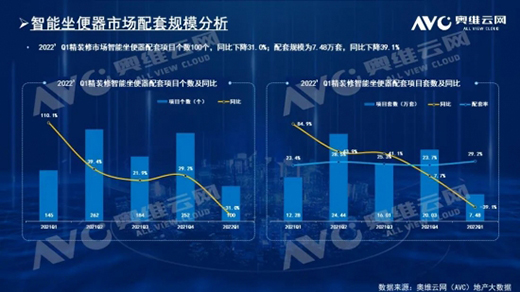

隨著越來越多消費者追求高效、便捷、健康的居家生活下,智能衛浴悄然崛起,其中智能坐便器一季度規模達7.5萬套,配置率29.2%,同比+5.8%,其中多為一體機產品。

雖然標配部品從不缺席,但未來消費者購買衛浴產品將更注重舒適智能需求,掛墻式or落地式衛浴、恒溫花灑以及智能坐便器的層出不窮,顯然智能衛浴已然崛起,舒適化品類也在不斷更新,智能化舒適類衛浴產品將成為精裝衛浴市場發展的一大趨勢。

頭部品牌格局穩定,TOP10品牌份額近七成

從總體品牌競爭分析, 2022年一季度中國房地產精裝修市場總體衛浴規模中,頭部品牌較為穩定,科勒以22.9%的市場份額位居第一,其次是摩恩(9%)、TOTO(8.1%);TOP10品牌市場份額為67.8%,品牌集中度較高。其中摩恩、九牧、高儀同比增長顯著。

從內外資品牌分析,2022年一季度中國房地產精裝修市場衛浴規模中,外資品牌份額為62.6%,同比+2%,TOP3品牌為科勒、摩恩、TOTO;內資品牌份額為37.4%,同比-2%,TOP3品牌為九牧、奧普、箭牌。

單個部品分析,科勒位居洗面盆、坐便器首位,占據精裝修市場份額約四成,其中智能坐便器TOP1品牌為藍氣球,市場份額在20.1%,其次是科勒(20.1%)、TOTO(9.9%);浴室柜及淋浴屏均以訂制為主,市場份額均在四成以上;花灑TOP1品牌為摩恩,市場份額為26.4%;浴霸TOP1品牌為奧普,市場份額為22%。

總結一季度精裝工程受市場低迷疊加疫情的拖累,銷售端的不利使多數房企較難在土地、施工等方面加大投入。房地產從銷售到拿地再到融資的鏈條整體受阻。盡管隨著多地適度放開限購限售,降低公積金使用門檻,加快購房貸款審批等利好政策的放開,部分城市的住房需求有所釋放,但市場和信心的修復還需時間,同時需求端的釋放和激勵政策將更有助于當前市場的底部修復,2022預期將會減弱,但并不悲觀。

免責聲明:此文內容為本網站轉載企業宣傳資訊,僅代表作者個人觀點,與本網無關。文中內容僅供讀者參考,并請自行核實相關內容。如用戶將之作為消費行為參考,本網敬告用戶需審慎決定。本網不承擔任何經濟和法律責任。