����1�������I����a�����������lչ

�����t����е�ИI����Ʒ��࣬���aƷ���Կɷ֞��t���O�䡢��ֵ�IJġ�IVD(�w���\��)�͵�ֵ�IJģ��Ј�ռ�ȷքe��57%��23.6%��11.1%��8.3%��

�����t���O����t����е�ИI�Ј�Ҏģ����ِ������Ҫ�֞��\���O��(��CT��MRI���ʳ���)���ί��O��(�ů��O�䡢�����C���O�o�x�����O��)�������O��(�\�ӿ��͡��a�͡��g�͵�)���t���O������aƷ�Y�����s���M�b�����L���Үa�I朶�h�����a���ʵ͡����g�ډ������^�ߣ����g�M�����M��������߳����T�ĺ��ġ�

������ǰ���t���O����a����ˮƽ�H��30%���ң�������ِ�����g����ȼ��M�������r�����^����

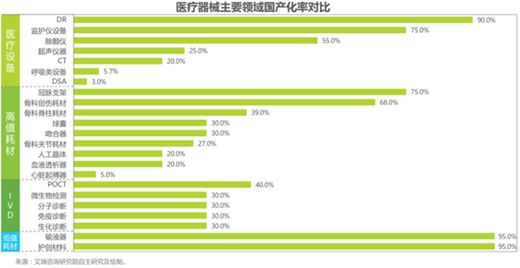

����1�����\���O���У����еͶˮaƷ���g�������죬�Ј�ռ���^��;���߶ˮaƷ��CT��MRI�����в�ࡣ

����2�����ί��O���У������O����O�o�x�ć��a���a���g�ѳ��죬��������ԃ�����@ʾ����a�����_��75%�����ů������g�C���˵ĺ��IJ�������ه�M�ڡ�

����3���ڿ����O���У��M��������ھ������M�������\�ӿ��͵ȮaƷ�ĵͶ�e���aռ�������^�ߣ������w��δ�γ�ҎģЧ����

������ֵ�IJİ����ǿơ��ۿơ���Ѫ�ܡ�����ơ���ǻ��ѪҺ����������������������g��Ƶ�ʮ��������Ʒ����У���Ѫ�ܡ��ǿơ�ѪҺ�����IJ��в���Ʒ�N���g�^����죬�M�����Ҳ�^����ȫ������Ѫ�ܵĹ��}֧�܇��a�����_��75%���ǿƄ����IJć��a�����_��68%��Ȼ����һ�����ϵĸ�ֵ�IJ�Ʒ������M�ڮaƷ����������ǿ��P���IJć��a���ʞ�27%���˹����w��ѪҺ�������a���ʾ���20%�����K�������a���ʃH��5%��

����IVD�����gԭ����ͬ�ɷ֞������\�ࡢ�����\��(�Ի��W�l�����)�������\�ࡢPOCT(���r�\��)��ѪҺ�\��ȣ�ǰ���ߞ���Ҫ�Ј���

����1�������\�༼�g�����죬���Ј����LҲڅ�ڷ��������У����a�����\���O�������еͶ˞��������Ј����w���^����죬������g�^С;�\��ԇ�����棬�����M�ڃx�������_���wϵ����������ԇ�����a�S���^���M��ԓ�I�aƷ���g���졣�������y���о�Ժ�����@ʾ�����aƷ���Ј�ռ�����ѳ��^70%��

����2�������\�����w���\������Ј������л��W�l��z�y�ѳɞ����������W�l���Ј��������Y�Ŕࡣ2013���_ʼ�����ȏS���аl�aƷ�ڙz�y�ٶȡ��Ԅӻ����ܵȷ����������Գ�Խ���Yˮƽ�����ڙz�y�Ŀ�����x�������Եȷ�������һ����ࡣ�������ȮaƷ�ڵͶˮaƷ�I����ռ�ʲ���������δ��5��ȇ��a�Ј��Ԍ��������L��

����3�������\�༼�gҪ����ߣ��Ј��lչǰ�������^�������⼼�g����^С�������I���ѻ�������M��������Է����\���Ј����~ռ����ߵ�PCR(�ۺ�ø�ʽ����)���������_�������A��֮�������¡�ʥ��Ȟ�����ć��a�aƷ����ռ���ѳ��^70%�����ǣ������\��߶��O����y��x�ȣ�����Ŀǰ߀������ه�M�ڡ�

������ֵ�IJİ���ע������ݔҺ�ܡ���Ѫᘡ�ˎ�ޡ������ȡ�Ŀǰ����ֵ�IJ��ѻ������F���a��������aռ���_��95%��

����2���������ӣ��Ĵ����څ���c����ِ��

���������҇��t����е�ИI�lչ�^���������I����ļ��g���������������ڸ߶��t����е�I��ĮaƷ���a�����^�͡���ˣ���������t����е���a�������a����LJ����������c�Ą�ķ���

����2021��10�£�ؔ�����c���Ų��ϰl����������ُ�M�ڮaƷ����ָ���˜ʡ�(2021���)�����_Ҏ���������C��(�I��λ)��ُ���a�t����е���x���ı���Ҫ�����У�137�N�t����еȫ��Ҫ��100%��ُ���a;12�N�t����еҪ��75%��ُ���a;24�N�t����еҪ��50%��ُ���a;5�N�t����еҪ��25%��ُ���a����ُ�������w�O�o�x��Ӱ���O�䡢�w���\�ࡢ��ֵ�IJĵȶ���Ʒ�����Ч�����t����е���a�Ј��lչ������

�������ߵ�֧�֯B���҇�������g��څ�ݣ��Լ��t����Ϣ���I��İ�ȫ�V���ӣ��҇��t����е���a�������~���S���ڣ�������ڸ�����ِ���İlչ��

�����İlչڅ�݁�����Ŀǰ�҇��t����е���a�������Ҫ�ʬF�Ĵ���������ֵ���ֵ�����ͨ������������\�����ί���������C����IJ��������

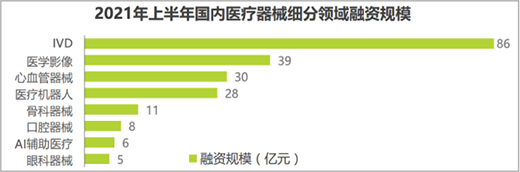

�������ļ����I��ęC������������2021���ϰ������YҎģ�����Ɯy��δ��IVD���t�WӰ����Ѫ����е���t���C���ˌ��ɞ���a����ĺ���������

�������S���Y���Ј���֧�֣����@Щ���a����Ľ��c�I����ӿ�F�����ك�����I��

�������У����Y����Ͷ��I���R�V�t��������һ��������ԭ���R���|�V�O�������ԇ���е��аl�����a���N�۵�IVD��I�������ԁ������R�V�t��ͨ�^������R���|�V�Ŀ����ӆ��}���������⌦�R���߾����\���I��ķ��i���Ƅ��҇������t���Ŀɳ��m�lչ�������҇��߶��|�V�a�I�ć��H��������

�������^������IJ���lչ����˾�ڽ�Q�R���|�V���a����ͬ�r��Ҳ�ѽ����ٳ��L��һ����“�|�V/ɫ�V/ȫ�Ԅ�����ӱ�Ӳ��+�����\��ԇ�����аl”�����w��“�Ԅӻ��c���ܻ������R������ҽ�Q����”���o�ć��Ҽ����¼��g��I��

�����������R�V�t��������һ���L���Pע�t����е���\���I���Ͷ�Y�C�������Y�����@һ�I����Ͷ�Y�˿����t��(688607.SH)��Axonics(AXNX)���Z�x����(06606.HK)����������(002932.SZ)��ؐ�����(000710.SZ)�����A���R(688212.SH)�������\��(688468.SH)�����İ�(02185.HK)���������ǡ���ͯ�t�������ƺ�̩�����R������ʥ��������t����һϵ�м����I�����^��˾��

�����S�����ߡ��Y���Ј��Y���c�YԴ��ע�룬������һ����������I�������𣬄��¼��g�аl���m���룬�Mһ�����_���҇��t����е�Ј��İlչ���g��

��������������ԃ�����@ʾ������2020�꣬�҇��t����е�Ј�Ҏģ�s��8118�|Ԫ��ͬ�����L15.5%���ӽ�ȫ���t����е���ٵ�4�����Ј��������L֮�H���҇�Ҳ�ѳɞ�H����������ȫ��ڶ����t����е�Ј����AӋ��2025�꣬�҇��t����е�Ј�Ҏģ�������_��1.7�f�|��

��������δ�����҇����a�t����е�ИI���Mһ����߶������������������M����I�ڸ߶���е�I��ĉŔ��λ����K��ɇ��a����������χ��H���_��

��؟�������ă��ݞ鱾�Wվ�D�d��I�����YӍ���H�������߂����^�c���c���W�o�P�����Ѓ��݃H���x�߅�������Ո���кˌ����P���ݡ����Ñ�֮�������M�О酢�������W�����Ñ��茏���Q�������W���Г��κν����ͷ���؟�Ρ�