�������գ����^����Ո���I��IPO�@������

�����@���_�����Ї����\���O����a���ĵ�·����I����“�_������”�Ą������ٴ����l�ИI�ĵ��Pע�������nj����䱳��ij��Ј���

����“���Ľ��I��r�϶������e�ã�������Ҫ�ⲿ���Y���M�����䌍��20��ǰ���~���t���ij��I��߀�]�lչ�������dz�߀���Ї������������^��”���Ј��Y����ʿ��u���ѡ�

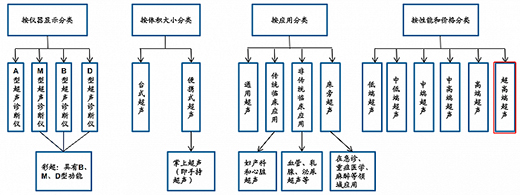

�����������Ї��Ĵ�Ӱ��(CT��MRI��X��C����)�O�����b�䔵����z���˔���ࡢ��ȫϵ����ߡ��z��Y����죬�Լ��ԃr����ĈD������\��ߣ��ڽ���������lչ���١�

�������ң����ڳ��O��������ʱ��^�ߣ���60%���ң����a�������t��Ӱ���O��S�����ֱ�Įa����

���������S�������ҵĸ���;���ҵĸ����������Ј���ֵIJ���׃�ӣ��e�����Ї��@���˿ڻ������������L���Ј���

����01 �Ї����Ј����l�����^֮��?

�����I�ȶ��J�ɣ����Ї����Ј���

������һ�����GE�t�����w���֡��~���t�������ҵIJ����e��

�����ڶ�����У��_���t�����I܊��I�����T���t���������t��(�|֥)�����^�����w���Z����ʿ�t��(����)��Ҳ��̎�ڵڶ���ꠣ������ڻ��֮�У��Ј�ռ����Ҳ���ߡ�

���������ڵ�һ��������ҵ���������ͬ�ĽyӋ�ڏ�����Щ���

�������ճ��_��Ӌ�㣬�~���t����ռ���Ї��Ј��ĵ�һλ���e�����еͶ˳����������r�¡�

���������И˲�ُ�Ľ��~��Ӌ���Ј����~�������һ���ȣ��~���ŵ�һ��ռ����11%����;�w����7.21%;GE�t��7.20%���w�����cGE�t���ɼ҃H��0.01���ٷ��c��

��������������������˾�ĽyӋ�����S�ҵij�؛���~���㣬GE�t��ռ����һ��24.3%;�w���ֵڶ���19.5%;�~�������17.7%��

����“�@���꣬�Ї����Ј��Ķ���Ʒ�Ƶ��Ј�ή�s�ٶȺܿ죬�ИI���ж�����ߣ��۽���GE�t�����w���֡��~���t���@�ҡ��䌍GE�t�����w���ֿ����������f�N���~�]���½������Ј����~Ҳ�]�����ӡ��~���t��������ٶȴ_���dz��졣”

�����Ї����Ј������׃�����~���t��������ć��a��������Ӱ�����������

�������׃��Ҫ��һ�����g�M��

������Ҋ�ij��\���x���ʽ(��Դ�������t�W���A����IHS Markit�������Cȯ�����о���)

����һ����ԣ���ͬ��λ�������ăr��քe�飺�Ͷ�(50�fԪ����)���еͶ�(50-100�f)���ж�(100- 150�f)���и߶�(150-200�f)���߶�(200-250�f)�����߶�(250�fԪ����)��

���������㣬�����~���㣬�߶˳�ռ50%���ϵ��Ј����~���@Ҳ�Ǹ߶������ڳ��߶��Ј���δ�����Ј��������P�I���ڡ�

����“���g�M��”�Ǹ��׃�ӵ����Ƅ���

�����еͶ˳��I���a�S�Ҳ����M���������ѽ���ɇ��a�����

�����߶˳���Ҫ���������K�����D�Ƴ��I���w���������K���I��ռ�����ݣ�GE�t���a���Rȫ���ڋD�a���I��ռ����

�����~���t�����_���t����Ψ���ɼ��M���@һ�I��ı�������I��

������2013����1.05�|��Ԫ�r����ُ�������\��ϵ�y���a��IZONARE�t��ϵ�y(ZONARE Medical Systems) ���~���t�����Ƴ��˸߶�ϵ�еij������и߶��Ј��c�M��Ʒ����һƴ��

����“��250�f-300���f�^�g�ĸ߶˳��a���У�����Խ��Խ��ć��a��I���M���@���^�g�”

�������~��֮���_���t����2018��Ҳ�M���˸߶˳��Ј��������a��S60(ͨ���_ʽ)��P40s( �D�a����)����߶˳��Ĵ�����

�����c�~���t��һ�ӣ��_���t��Ҳ��ͨ�^��ُ�������и߶˲ʳ��Ј���——2012�꣬�_���t����ُ�����������g�_�l�F�Sonowise��

�����ڳ��߶��I��Ŀǰ��δ�Ї��aƷ�ơ�

�����~���t���������Ͷ�Y���h��(2022��6��18��)��ʾ��“��һ�����߶˳�2023��ו����С�”

�������׃��Ҫ�ض������ߌ���

�������׃�ӵ�һ���Ƅ�����“���ߌ���”——���߲����ڇ��a�O�����_�����I������M�I���a�O�䡣

����“���a���”�䌍��10��ǰ���_ʼ�ˡ�

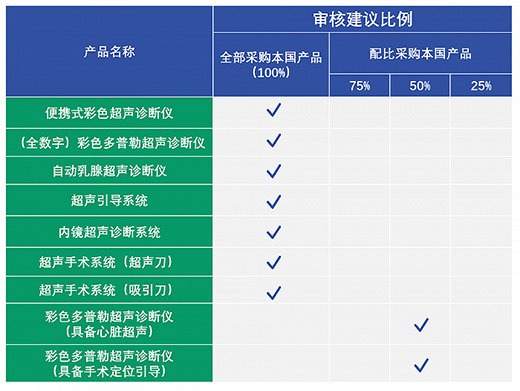

����һЩ���^���M��ʡ�ݻ���“���a���”��ʩ�������^��ǰ��ʡ�ݣ����Ĵ����������_��Ҏ���h�������tԺ��ُ�I�������a�aƷҪռһ���ı��������S���r�g�����ƣ����P���tԽ��Խ�࣬����h������ُ�I�ڶ��_����ԭ�t�ϱ�횲�ُ���aƷ�ơ�

����2021��10�£�����ؔ���������Ų��ϰl����������ُ�M�ڮaƷ����ָ���˜�(2021 ���)������ʾ������/�I��λ��ُ���a�t����е���x��“���h”�ı�����

�����t�ó����a��ُ����Ҫ��(�Y�ρ�Դ������ؔ���������Ų�)

�����ڳ��I���˾߂����K�����߂����g��λ�����IJ�ɫ�����ճ��\���x���h50%��ُ���a�⣬��yʽ��ɫ���\���x��(ȫ����)��ɫ�����ճ��\���x�Ⱦ����h100%��ُ���a���@���Mһ������“���a���”���M�̡�

����02 “��ُ”Ӱ푸����������Y���a������

��������f30��ǰ���Ї����Ј�����һ��Ⱥ�ۻ����Ј���

������ô�F�ڵ��Ї����Ј��������ѽ���“���㶦��”��

���������@“����”�γɵ��^���У���ُ�������e���p�صĽ�ɫ����ǰ�������~���t�����_���t������ͨ�^��ُ***����I�����ָ߶˳��I��ġ���GE�t�����w���քt���Q��ُ��“�������”��

����GE�t�����aƷ���Rȫ��Ʒ����ԏ�

����GEĿǰ��Ҫ�������ϵ�У����� LOGIQͨ�ó�ϵ�С�Vivid���K��ϵ�к� Voluson�D�a�Ƴ�ϵ�С�

����1997���Ƴ�LOGIQϵ�к�GE�t��ͨ�^��ُ�U�����đ����I��

����1998�꣬��ُ�ڳ��ĄӈD����Ѫ���Ј�ռ������Ҫ��λ��Diasonics Vingmed Ltd.���S���Ƴ�Vividϵ�С�

����2001�꣬��ُ��3D��������——�W����Kretztechnik AG��ԓ��˾�ڋD�a�Ƴ��Ј��Ѓ��ݡ�GE�t������ُ���Ƴ��D�a�Ƴ�Volusonϵ�С�

����2012�꣬��ُ����U-Systems��˾���@���鷿���Y�鼼�g��

����2021�꣬��ُBK Medical����GE�t�����F�ij��aƷ�M�ϔUչ�����g��ҕ���I�����M�����ھ��ʽ����I������L��

��������֮�⣬GE�t��߀��������ُ̽�^���g���S�ң�

����1998�꣬��ُ��̽�^�S��Parallel Design lnc(PDI)��Volusonϵ�е�4D̽�^��Ҫ��PDI�ṩ��

����2003�꣬��ُ����̽�^��˾THALES��

����2013�꣬��ُUnisyn Medical Technologies��һ���ṩ�C�ϳ�̽�^�ޏͽ�Q�����Ĺ�˾��

�������Ї��Ј�“���a���”���^���У�GE�t�����������]��̫�����GE�t���ڟo�a�г����S�����o�a���S�Ć��}�ǣ�ԭ�еĮa������ƫ�еͶˡ��@�c�似�g���������������o�P��������GE�t���aƷ����ȫ��ͬ�^��ķֲ��Ͷ�λ�����^���F�ڵ��΄��£�GE�t�����ЮaƷ���Ї����������ٶȴ��ӿ졣

�����w���֣�ͨ�^��ُ�γ����K������

�����w���ֵij��a��Ҳ��ͨ�^��ُ�Á��ģ�ͬ�ӓ���ͨ�ó����D�a�Ƴ������K���@3��ϵ�еĮaƷ��

����1998�꣬�w������ُ��8�|��Ԫ��ُ����ATL��˾���@�ø����ʳ��aƷ����ȫ���ֳ����g��

����2000�꣬17�|��Ԫ��ُAgilent Healthcare Solutions Group���@�����K���a����

����2010�꣬�w������ُ�Ϻ�̽�^��˾Apex����չ���d�Ј���

����2014�꣬ 12�|��Ԫ��ُ������˾VOLCANO������Ѫ�܃Ȍ��ܳ���

����2017�꣬�w������ُ��ܛ����˾TOMTEC�����K���y������ܛ���͈D��̎�탞���㷨��

�����cGE�t����ȣ��w���ָ�����ϵ���еĮaƷ����ƫ�٣��������K���I��ռ�����Ҽ��g���Q���dz��졣

�����w�������K��Ҳ���г����S��������m����߶ˮaƷ���Ї��Ј��D����

���������꣬ȫ���Ј�Ҳ��һϵ��Ӱ푸�ֵ�֪����ُ�Q����������

����2016�꣬�����t����ُ�˖|֥��

����2018�꣬�f�|�t����ُ��ESAOTE(�ل٣��������˾)��

����2022�꣬��ʿ�t����ُ��������

���������f����ُ���Ӱ������S�̵�ȫ������

�����r�����գ��Ї����Ј��������K�˿͑���Ȼ�dz��ƣ�85%����90%���ϵĠI�ն���Դ�ڳ��ơ��D�a�������϶�߀�Dz��ڳ��ƣ��O�ٔ��D�a���Ъ�����ُ�ࡣ

��������֮�⣬POC�����缱�\���������L����ʹ�����ij����ٱ��^�죬���w������

�����ڠ��Z�K���Ј����^���У��P�I��“Ҫ�Ъ���һ�õĮaƷ”����������_�O��IJ�࣬��Ȼ���Ѓ��ݵġ����������������aҪ�ڼ����Ј��Ъ���һ�õĮaƷ���͑��ձ��J�ɡ�

����Ŀǰ�Ї����Ј����Y��������r�z�����@һƽ����δ����ꌢ�����ƣ��l���ɞ��@һ��Ҫ�I������^?

��؟�������ă��ݞ鱾�Wվ�D�d��I�����YӍ���H�������߂����^�c���c���W�o�P�����Ѓ��݃H���x�߅�������Ո���кˌ����P���ݡ����Ñ�֮�������M�О酢�������W�����Ñ��茏���Q�������W���Г��κν����ͷ���؟�Ρ�