����������܇ϵ�y�����T���h�����������ߣ���܇�������J����һ�����T���y�Կ�����I��

����܇�����������β�������С�������չ�Դ�턝�֣�܇���֞��u�؟���믚����LED���ͼ������ȡ�LED܇������L��������x�L�����M�Џ��s���Π��OӋ��

������ǰ܇���a�I��̎��LED����֮�С������{�з�������܇�S�aƷͶ��Ӌ�����AӋδ��2-3��LED����B�ʿ���������

����LED܇���a�I朽���

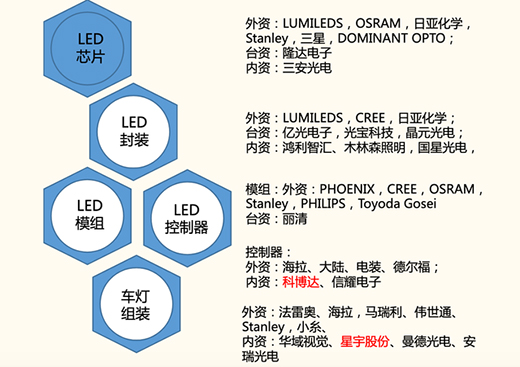

����LED܇���a�I���Ҫ������LEDоƬ�����b��ģ�M����������܇���M�b�ȭh����

�����Y�ρ�Դ�������Cȯ, �w����܇

����LEDоƬ�������^�Ŕ�

�������g��ԓ�h���L���ɚW˾�ʡ��Ձ����W(�{��LED�l�������ڵĹ�˾)��Lumileds�ȇ��H���^�ѿأ������^��ռ�Ј����~���^70%��̎�ډŔ��λ��

�����W˾��ռ�����Ŀǰ�I�����Ќ������c֮���⣬����Ҫ���ݞ�aƷ���S�����c�S������피�܇�S�����������ĺ����Pϵ��2020��12��3�գ��W˾�ʰl������������܇�h��������OstuneLEDϵ�ЮaƷ������OstuneE3030��E1068�ɿ��ɫ�aƷ��

�������Y������늌��ڇ������^���ڼ��g�s������Ҏģ���е�һ�����ݡ�

����LED���b���������ң����жȸ�

�����҇��ѳɞ���������LED���b���a���ء��߹��a��LED�о���(GGII)�����@ʾ��2020���Ї�LED���b�Ј�Ҏģ��104�|��Ԫ��ռȫ���57%��

����2014���҇�LED���b�ИI��I�����_��픷�ֵ��1532�ң����b�ИI�ɞ������l�a�I��и�����鼤�ҵĭh����

�������ҵĸ����������LJ��صĮa���^ʣ�����l�ː��Եăr���𣬴�����С��I�˳�ԓ�I����2016��Hʣ��1000����I��

���������^��I�t��ȡ�̓r���ԓQȡҎģ��Ѹ�����L��ͨ�^���g���аl���������a�ɱ��������aƷ�|�����{����ĸ������������ИI�ډ�����K�����ИI���жȵ�������

����ԓ�I���Ї������Ҫ����Ї��ǹ�늡������DžR�ȏS��;�_�Y��I�Ѓ|����ӡ��⌚�Ƽ�����Ԫ��늵�;���Y��Ҫ�S����LUMILEDS��CREE���Ձ����W�ȡ�

����δ�����^���ٔU�����ֳ������ķ��b�ИI���Ǐ��ߺ㏊��

����LED���������������ʭh��

������������ϵ�y��������Դ���������o����Դ�������ͷՇ�����������β�����������քe������ǰ��������g��܇����܇�ȷՇ�����β���Ŀ��ƺ��{����

�������У�����Դ����������܇ǰ�����������������Դ�IJ�ͬ���Mһ���֞鑪����믚�߉���늟�(HID)��HID����Դ�������Լ�������LED����LED����Դ��������

����܇����������Ҫ�Ǹ�������������͵���̖��ͨ�^����߉���㷨�����F���h���������������g��܇�����D�����܇����ߵ��Ԅӆ��Ӻ������\�У����������£�߀���ڏ����������¡��D�������F�졢��܇�Ȳ�ͬ����܇�h����·�r�l����Ӌ�������������ȺͽǶȣ��Ԍ��F��ѵ�����Ч����

����Ŀǰ܇���������Ĺ������ڟ�S���c��ֱһ�w��ģʽ�����C�S���c������ģʽ��������ͨ����܇����I�������a����H��܇��Ӿ��^��I�ṩ�����g�y���^����������Ҳ�^�ߡ�

������S���cģʽ�£�܇��������һ�����ѫ@��܇�����ɶ��c�ďS���纣�������W��С�顢����������аlܛӲ���������ƻ�ָ�������S���a�����C�S�������c������������ֱ�Ӯa��ϵ;���C�S���cģʽ�£����C�S�ڶ��c܇�����ɵ�ͬ�r�������������ÆΪ����c�����c��ͬ�OӋ�_�l���������ࡣ

�������Y��܇���M�b��I�ձ�Ҳ��܇�������������Y���^�Ʋ��_��ȫ�����܇�wϵ��ռ��1/3���Ј����~��

�������������������AӋ2025��ȫ��LED�������Ј�Ҏģ485�|Ԫ��δ����������ͺ����L��19.6%�����Ї����Ј��У�2020�����LED�������Ј����g�s��71�|Ԫ��2025���152�|Ԫ���껯���L�ʞ�16.4%��

����܇���M�b�����Y���^���������ȸ��“һ������”

����܇���M�b̎�ڮa�I朽K�ˣ�ë����̎�ڮa�I�����ˮƽ��

����܇���M�b�Ǻ����C�S�����OӋ܇�������κ��ܣ��C�Ͽ��]ɢ�ᡢ��W·����ʹ�É����ȣ���LEDģ�M�������R�����ֵ��㲿���ЙC���ϡ�

��������ȫ������£�ȫ��܇���ИI��Ҫ�����Y���^�������ИI���ж��^�ߡ�

����С��(�ձ�)�����W(����)��Automotivelighting(�����)������(��)��˹̹��(�ձ�)��ȫ��ǰ���܇�������̣�ռ����ȫ��܇���Ј�80%�ķ��~��

�����@Щ���H܇�����^���S���Y܇�����Ї����S�����Ї��ĺ��Y���C�S���ף�����܇���Ј�Ҳ��Ҫ���@Щ���H���^ռ����

���������Ј��ʬF�F“һ������”���Ј���֡�

����“һ��”ָ�A��ҕ�X(ԭ�Ϻ�С��)�������ڇ����Ј����硢���c�ߣ�����Ҫ���Ϻ����Ϻ�ͨ�á�һ���S��ȴ�����܇������I���ף��Ј����~�I����������I���@�F��һ���ĸ������ݡ�

����“����”ָ�V��˹̹�ס��L�����������W�й�����Y��I��������ɷݞ������Ҏģ�^��ă��Y��I��

�����a�I��У��аl֧���^�ߵĚW˾��(LEDоƬ)������ǿƲ��_(������)��܇���M�b�h����̎���ИI�����Ρ�

������ë���ʵĽǶ��Ɣ࣬܇���M�b�h�����g�ډ��]������оƬ����������;������ֱ�Ӹ����C�S����������һ�����h�r���������ԾS��25%�������ҵ�ë����ˮƽ��

������ǰ��܇����ϵ�y���ܻ��ѽ�����܇���ܻ�����Ҫ�l���c��������������ϵ�y�Ĵ��X����Խ��Խ�ܵ���܇��I����ҕ��

������܇܇���ѽ��ɞ鲻ͬƷ����܇�aƷ����c�u�c����Ҫ�M�ɲ��֣�δ����܇��I�����џ���ϵ�y���x����Tier1���ûص��Լ����У��Ա��C�aƷ�`���ԣ�������ϵ�y�ɱ�������Ӳ���������Ę˜ʻ������ɻ����ɞ�څ�ݡ�

�����ڮa�I׃���څ���£����y���H��܇��ӹ����̌������R��܇�͑������{���c�Ƽ���˾�M����p�؛_�����I�ղ���c�ؽM���ɱ��⡣�@Ҳ�����������̵�ϴ�ƺͮa�I����ģʽ�ĸ�׃��ԭ���������εķ��]�㲿�������wϵ���ڱ����߽⡣���a�㲿���������Ѿ߂��^�������a���������ͳɱ������������Ј�������Խ��Խ����

��؟�������ă��ݞ鱾�Wվ�D�d��I�����YӍ���H�������߂����^�c���c���W�o�P�����Ѓ��݃H���x�߅�������Ո���кˌ����P���ݡ����Ñ�֮�������M�О酢�������W�����Ñ��茏���Q�������W���Г��κν����ͷ���؟�Ρ�