����8�£���Ȼ�ǂ��y���������N�������dz���֮�е����飬��ˮ���Ј�Ҳδ�����⡣�ڽK��������Ĵ�h���£���Ʒ����Iͨ����“협���r”���ڠI�N�ϲ����д���o���@ֱ�ӌ����Ј����w���F����ƽ�����c�ן�Ě���^�m��������Ȼ�Ĝضȷ��

�����@ʾ�����µ��������������~�h��7�£��p�p�»���14.23%��15.32%;��ȥ��ͬ����ȣ�������Ҳ���F��3.21%��ͬ���»����H�������~���F��0.70%�������L��

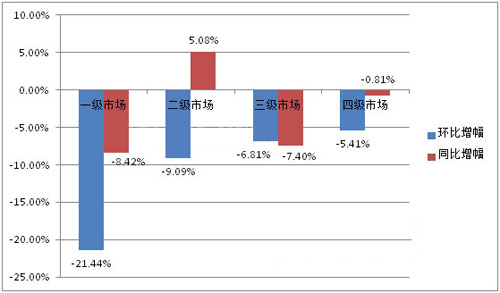

2016��8�£���ˮ���aƷ��һ�����ļ��Ј����N���h�ȡ�ͬ������

(������Դ��������)

���ֵ����^���Ј��ı��F�����£���Փ��ͬ��߀�ǭh�ȣ�����һ���Ј��Ľ�������������h���»���21.44%��ͬ�Ȅt�»���8.42%;�����~ͬ��Ҳ���F��23.97%�ĭh���µ���4.40%��ͬ���µ�������ԭ��һ�����Dz��ɿ����ĵ�������ƣܛ���أ���һ���棬�t�Ƿ���һ���Ј������YƷ�Ƶ��N�۷�����

�����@ʾ��8�·ݣ���A.O.ʷ��˹���փȡ����ʵȞ���������YƷ�ƣ�������ռ���»���1.79%�������~ռ���»���2.43%��Ҫ֪�����@������۔���ռ�ȣ���ͬ̎������7�·ݣ��ѽ����Գ��F��2.21%��2.84%�ĭh���»������m�Ĵ������L�����aƷ���ڮ��µ�������ռ��ͻ��7�ɣ��_����70.48%;�����~ռ��Ҳ�_����57.35%���������YƷ�ơ�

��1-8�·ݵı�����Ӌ����������ӡ�C���aƷ��ռ�ȵij��m�ϓP�߄ݡ�2016��1-8�·ݣ����aƷ�Ƶ�������ռ��ͬ��������1.74���ٷ��c��67.43%;�����~ռ�Ȅtͬ��������0.57���ٷ��c��53.43%�����Կ������S���Ժ��������ġ��f�͡��f�Ҙ��Ȟ�����ć��a����Ʒ�ƣ��Mһ���Ӵ��и߶ˮaƷ���аlͶ����ƏV���ȣ������ڸ߶��Ј�ռ�����ݵ����YƷ�Ʋ��ٸ���o�n�����������Ј����������YƷ��Ҳ�_ʼͨ�^���r�����Ј����~�������@ʾ��8�·ݣ����YƷ�Ƶ����۾��r��7�·ݭh���µ�0.94%�Ļ��A�ϣ��^�m�»���0.92%��

���^����ͬ���Ͽ��������ڟ�ˮ���a�I�Y�����������м��g���ݡ�����r���������YƷ�Ƶ����۾��rһֱ̎�ڝq�ݣ�����1-8�·ݵ����w�q���_7.50%�������aƷ�ƃH��1.71%��ͬ�����L��δ�����������g�ܴ�

���ֵ���ͬƷ�ơ���ͬƷ��^������8�����@ƽ�����Ј��Շ��£����r�����c��ֻ�ǣ��Ј����A�����»���Ȼ�]�и�׃��ˮ���ИI�Ďׂ��lչ��ݣ�����ȼ���ˮ��������ռ���ڳ��m����;����ʽ�aƷ��Ȼ����̭߅��;���ݷe�ğ�ˮ�����m�ܵ����M�ߵ���A……

�Ј�̎�ڵ������r�����»���������֮�С����£���Փ��ȼ���ˮ��߀��늟�ˮ�������w���۾��r���Գ��F��1.41%��0.36%�ĭh���»�������ͬ���Ͽ����q�r�Ǵ����څ�����У����r��ͬ�ȝq������Ʒ����SAKURA�ѻ����_18.97%��