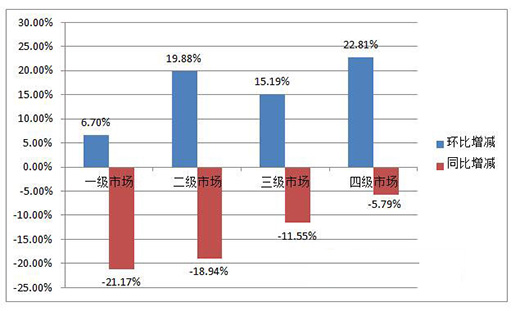

2017���ԁ������m(x��)�Ӵa�Ͱl(f��)�͵Ę����{(di��o)�أ��c�خa(ch��n)�I(y��)��ϢϢ���P�ğ�ˮ���Ј��ɝq�D(zhu��n)����������һ��֮���N��������“����yʮ”��Ҳδ��Ť�D(zhu��n)�@һ���д�ݡ���������(sh��)��(j��)�@ʾ��2017��10�·ݣ���ˮ���Ј������w�������������~�M�ܭh(hu��n)��9���Էքe��13.50%��8.36%���ϝq������ȥ��ͬ����ȣ��t���F(xi��n)��18.12%��8.46%���»���

2017��10�·ݣ���ˮ���a(ch��n)Ʒ��һ�����ļ��Ј����N���h(hu��n)�ȡ�ͬ�����p��r��

(��(sh��)��(j��)��Դ��������)

���У��h(hu��n)�ȵ������~�������@�����������������f���˸�Ʒ�ƏS����“���”δ�������Ј���ǰ���£���ȡ“�yʮ”���������^�����ȵ�“�r���(zh��n)”����(sh��)��(j��)�@ʾ�����£�ȼ���ˮ���̓�ˮʽ늟�ˮ�������۾��r�p�p�»����h(hu��n)�Ƚ����քe��4.09%��2.67%�����@һ���Ľ��r���N����С����(sh��)�ğ�ˮ���a(ch��n)Ʒ����ȥ�������ã����r����߃�(y��u)�ݵă�ˮʽ늟�ˮ���N��Ҳ�����^����������á����£�ԓƷ��������������~ռ�ȷքe�h(hu��n)��������1.74��2.11���ٷ��c�����У�30�����µ�늟�ˮ�����@�������ռ�ȷքe�h(hu��n)��������4.33��1.41���ٷ��c;��11-12����8�����µ�ȼ���ˮ��������ռ��Ҳ���������L��

���r���(zh��n)�K�������ИI(y��)���l(f��)չ���L��֮Ӌ�����ⲿ����p���ľ���һ�r�y��Ť�D(zhu��n)���ИI(y��)��(n��i)���������_�ˇ��@�a(ch��n)Ʒ���º�Ʒ���������D(zhu��n)�ʹ�Ļ�����@һ�D(zhu��n)�ͣ�߀ǡ�òȜ������M�����Ĵ�ݣ��Ñ��ڟ�ˮ�����V�����Ѳ��M���ڰ�ȫ�����õȻ������ܣ�����ϣ�����ԫ@�ø��õğ�ˮ�w�߶˻���Ʒ�|(zh��)������������Ի����V���_ʼ�������@��

�w�F(xi��n)���a(ch��n)ƷƷ��ϣ����M�߸��A�����xُʹ�ø���ݡ����m��ȼ���ˮ������(sh��)��(j��)�@ʾ��2017��1-10�·ݣ�ԓƷ�������ռ��ͬ��������1.47���ٷ��c��41.27%�������~ռ�Ȅt������1.84���ٷ��c��52.21%���N�ۄ��^���m(x��)���ϡ����У�13����13�����ϵĴ�����(sh��)ȼ���ˮ���ĝq����������ռ�ȷքeͬ���ϝq��13.30%��15.22%�������M��������£�δ���Ծ����L������늟�ˮ�����棬�t��60���ݷe�εĮa(ch��n)Ʒ���镳�N����2017��1-10�·ݵ�������ռ�ȴ��������3.80���ٷ��c��41.90%�������~ռ�Ȅtͬ��������3.96���ٷ��c��48.37%���ѷ�(w��n)�����M������

�a(ch��n)Ʒ�Y(ji��)��(g��u)�ļ����{(di��o)���������˟�ˮ���ۃr�Ĺ�(ji��)��(ji��)������2017��1-10�·ݣ�ȼ���ˮ���a(ch��n)Ʒ�����۾��rͬ���ϝq��11.72%����ˮʽ늟�ˮ�������۾��rͬ���ϝq��9.19%��

���w�w�F(xi��n)��Ʒ�ƌ��棬�r�����(sh��)�^�͵ć��a(ch��n)Ʒ�ƣ��q�r����Ҫ�Կ������YƷ�ơ����У������ǝq�r����Ʒ�ƣ���1-10�·ݵ���Ӌ�q���_����19.59%��������A�ۣ���Ӌ�q����15.31%�����Կ��������a(ch��n)Ʒ�ƶ��ڸ���l(f��)�����ؚw���a(ch��n)Ʒ�ˡ����g���c���YƷ��չ�_�����^���������������YƷ�ư�ռ����ĸ߶˟�ˮ���Ј�������һϯ֮�ء�