������ʮһ�S����ײ�Ͻ����b����һֱ���䲻��ğ�ˮ���Ј������F�����@�Ļ�ů�߄ݡ������������@ʾ��2019��10�·ݣ���ˮ���Ј������w�������������~�քe���F��22.07%��19.38%�ĭh�����L�����У������~����С���������������f�������в���Ʒ�ƞ铌�Z�Ј����~������ͨ�^�̓r���N�����̼��N����

�������ڵĽ��r�ֶΣ��ܓQ��һ�r�����L������������h���Ͽ��������ڷ��خa���m�{�ء��������Kƣܛ���������أ���ˮ���Ј���ȱ���ϝq�Ą�����֧�Ρ���ȥ��ͬ����ȣ���ˮ���Ј��ă�����۔����քe�»���13.43%��18.15%�����F���f����

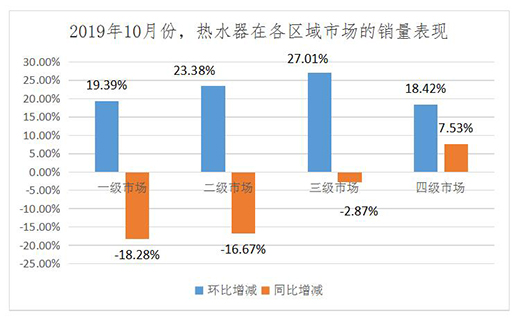

�������ֵ����^���Ј��ı��F��һ�����Ј���ͬ�Ƚ���Ҫ���@�������ļ��Ј�����Ҫԭ��һ������һ�����Ј��ܴ�h����ֱ��Ӱ��^����һ����t�����ļ��Ј������Ļ����^С����������u͡���������r����һ�����Ј��������^��Ŀ��ھ���������g��

����Ʒ�Ƹ������棬���±��F�^��ͻ�������Ժ��������Ğ�����ć��aƷ�ơ����У��������������������~ռ�ȷքe�h��������1.17��0.83���ٷ��c��ͬ�ȝq�����Ƿքe�_����3.64%��4.12%���@�F����“���ߺ㏊”�����^Ч����2019��1-10�·ݣ�������������ռ��ͬ��������1.73���ٷ��c��21.06%;�����~ռ��������2.16���ٷ��c��20.27%��

�������L�������ǣ����YƷ��A.O.ʷ��˹���Ј����F���m���ѡ���2019��1-10�·ݵ���Ӌ�����Ͽ���A.O.ʷ��˹��������ռ���ѵ���13.25%��ͬ���»���1.55���ٷ��c�����@����������ڶ�������;�����~ռ�Ȅt�»���2.21���ٷ��c��22.31%���챻�����s����

�����Ͳ�ͬ�ĮaƷ��Ͷ��ԣ����£�ȼ���ˮ���ă������ռ�ȷքe���F��2.27%��2.18%�ĭh���»�����ˮʽ늟�ˮ���ă������ռ�Ȅt�քe������2.06��1.82���ٷ��c���ڹP�߿�����ȼ����Ј����~�տs��һ���̶������ܵ����·��ɽ�����ή�sӰ푣�����ˮʽ늟�ˮ�������S����Ȼ��ܾW��O�ij��m���M��ʹ�ñ���Ժ����m�ȸ��ߵ�ȼ���ˮ����δ�����п��^���������g��

�����挦����ƣܛ�������ˮ����I������ͨ�^�aƷ�ĽY�������������\���������g�������ԁ���Ʒ�Ʒ��ĺ����Ƅӣ���֮���M�˵�������������ͬ�ٳ��˴���λ�aƷ�Ĺ��������������@ʾ��2019��1-10�·ݣ�13����13�����ϵ�ȼ���ˮ����������ռ�ȴ��������9.71���ٷ��c��67.08%;�����~ռ��������7.6���ٷ��c��81.46%����ˮʽ늟�ˮ���t���f��60���aƷ���m�U�����Ј����~���������ռ�ȷքe������3.71%��3.21%�ķ���������

�����r����棬���£���Փ�ǭh��߀��ͬ�ȣ���ˮ���aƷ�����۾��r���ʬF���ݡ����У��h���µ���Ҫ����ʮһ��ٵ�Ӱ푣���ͬ���µ���Ҫ�������M������mƣܛ��Ӱ푡�2019��1-10�·ݣ�ȼ���ˮ�������۾��rͬ���»���2.61%����ˮʽ늟�ˮ�������۾��rͬ���»���5.59%�����w��Ʒ�ƶ��ԣ����YƷ�Ƶăr���_����10.51%�����aƷ�Ƶăr���t�H��0.34%���@�f������һ�����Ј������N��������YƷ�ƣ��ܴ�h��Ӱ��^���Ј��Љ��^��;�����aƷ���������³���Ʒ����r�Ͼ����������g��δ�����Mһ���D�����YƷ�Ƶ��Ј����~��