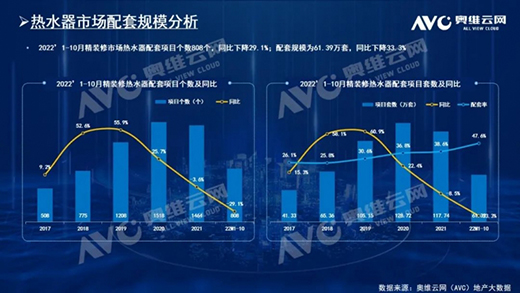

艱難的2022年已進入尾聲,受疫情反反復復影響,各個行業都受到了不同程度的影響,房地產行業仍持續下行,據奧維云網(AVC)地產大數據顯示:2022年1-10月精裝修市場新開盤項目1611個,同比下降40.7%;開盤套數118.7萬套,同比下降47.8%,而疫情對熱水器市場的影響也不容忽視,熱水器作為加速走向存量期的傳統品類,22年精裝熱水器市場走出與大盤一致的行情,總體規模同比下滑,2022年1-10月精裝修市場熱水器配套項目個數808個,同比下降29.1%;配套規模為61.4萬套,同比下降33.3%,但熱水器整體配置率持續上行,達47.6%,同比上升9.8個百分點,那么熱水器五大類型在精裝市場表現如何呢?

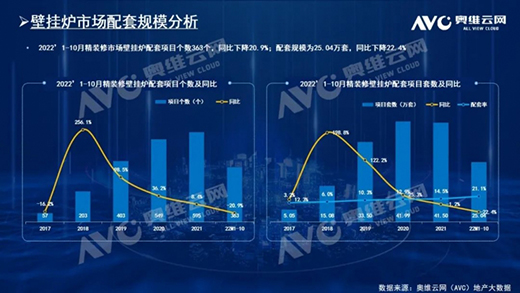

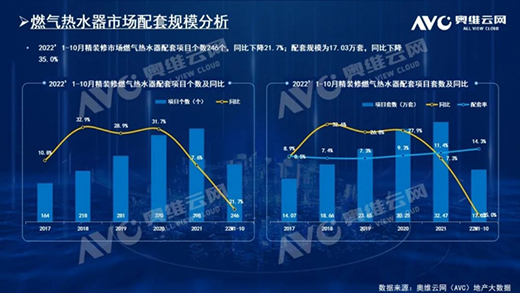

壁掛爐、燃氣熱水器配套規模表現優越

占據精裝熱水器市場主導地位

壁掛爐:因其采暖便捷,健康舒適的優勢,成為很多沒有集中供暖地區的首選,2022年1-10月精裝修市場壁掛爐配套規模仍為熱水器TOP1產品,規模達25.0萬套,配置率高達21.1%,且同比上升6.9個百分點;從品牌競爭角度來看,2022年1-10月精裝修壁掛爐市場TOP5品牌分別為威能、博世、菲斯曼、阿里斯頓、港華紫荊,市場份額合計為81.7%,同比下降2.3%,品牌集中度略有松散;從開發商陣營分析,2022年1-10月精裝修壁掛爐配套規模TOP開發商中,龍湖地產高居榜首,規模超1.5萬套,華潤置地次之,持續關注。

燃氣熱水器:2022年1-10月精裝修市場燃氣熱水器以17.0萬套的配套規模,位居精裝熱水器TOP2地位,同樣為熱水器市場不可或缺的產品類型,配置率達14.3%,同比上升2.8%;從品牌競爭分析,品牌集中度低于壁掛爐,2022年1-10月TOP5品牌的市場份額不足70%,同比下降1.1%,TOP5品牌分別為林內、美的、A.O.史密斯、海爾、能率,2022年1-10月精裝修燃氣熱水器配套規模TOP開發商中,中海地產高居榜首,華潤置地次席,另外,北京城建、中國金茂增速明顯,增速分別為373.4%、161.8%,值得關注。

空氣能熱水器配置率保持上升趨勢

未來潛力不容小覷

空氣能熱水器:集“節能、安全、環保、省心”等特點于一身的熱水器,一經推出就受到了極大的關注,透出的市場潛力逐漸被挖掘,發展趨勢呈現良好,據奧維云網(AVC)地產大數據顯示:2022年1-10月空氣能熱水器配套項目個數147個,配套規模為10.7萬套,配置率達9.0%,同比上升3.6個百分點,可見空氣能熱水器市場表現雖不及壁掛爐、燃氣熱水器,但未來潛力不容小覷,從品牌競爭格局來看,品牌集中度進一步提高,2022年1-10月TOP5品牌市場份額合計69.7%,同比去年增長6.9個百分點,2022年1-10月精裝修空氣能熱水器市場中,杭州、合肥、紹興規模位居TOP3;湖州、合肥增速明顯,同比分別為395.0%、292.0%。

太陽能熱水器、電熱水器配置率同比下降

整體市場表現不佳

太陽能熱水器:2022年太陽能熱水器整體表現低迷,2022年1-10月精裝修市場配套規模3.4萬套,同比下降71.6%,配置率2.9%,同比去年下降2.4%,從品牌競爭來看,品牌集中度有所下降,TOP5品牌的市場份額合計為83.7%,同比下降1.2%,配套規模TOP開發商中,萬科高居榜首,規模達到0.4萬套,龍湖地產次席。

電熱水器:2022年1-10月精裝修市場電熱水器配套規模僅3萬套,同比下滑明顯,配置率2.5%,同比下滑0.8%;2022年1-10月精裝修電熱水器市場TOP5品牌的市場份額合計為83.7%,品牌集中度同比上升5.4個百分點,潛力TOP開發商中,海南淏程實業公司、星河集團增速明顯;新一線城市需求最高,規模超1萬套,市場份額達33.8%。

免責聲明:此文內容為本網站轉載企業宣傳資訊,僅代表作者個人觀點,與本網無關。文中內容僅供讀者參考,并請自行核實相關內容。如用戶將之作為消費行為參考,本網敬告用戶需審慎決定。本網不承擔任何經濟和法律責任。