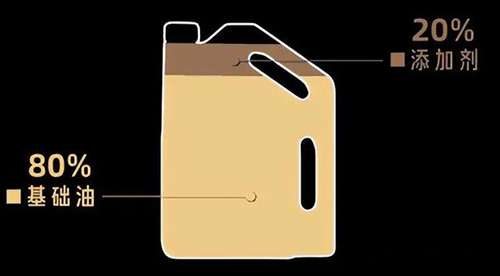

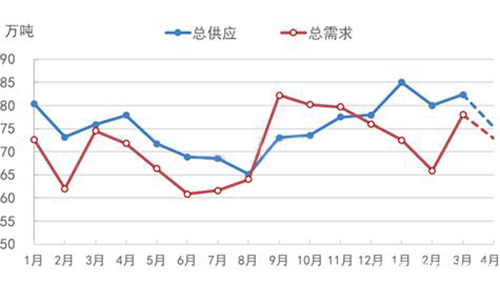

����80%���A�͡�20%���ӄ����Լ����b���ϡ����a�O�����f�����\�ɱ��Ș�����һͰ�����͵ijɱ�������2022���_���ԁ����܇��Hԭ�̓r����m�ϝq������քݾo���Լ�����������c���l�����ص�Ӱ푣�ԭ���σr����m�ϝq���\ݔ�ɱ������������@�N��r�£���������I���R��ǰ��δ�е����𡣶����ڹ��I��������I���ԣ�������ˡ���֮�������ܵ����_˹ʯ�ͽ��\�͇��H������Ʒ�r������Ӱ푣��AӋ��һ݆���I�����͝q�r���������R��

���������͘���

�������죬�҂��͏Ļ��A�͡����ӄ��Լ������\ݔ�ɱ�3�����棬�������¹��I�����͵ăr���߄ݣ����\Մ�¹��I�����͵�δ��r��څ�ݡ�

����Part 1 ���A��

���������P�������������A���Ј����F�����w��λƽ���\�У����g����խ�����Ӟ�����

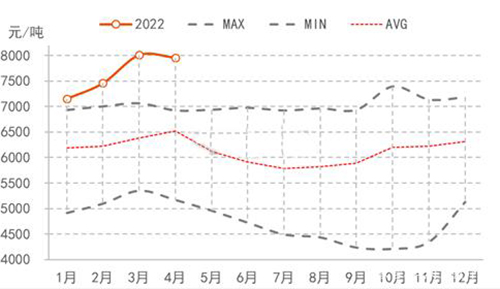

�����D1 ���Ȼ��A����̖�r���߄݈D

�������w�Ի��A��150N������4������Ѯ�����Ȼ��A��150N�r�������»����ȃr�����ֵ��7915Ԫ/��������Ѯ��ԭ���ϝq�����A��150N�r���S֮���У��ȃr�����ֵ��8033Ԫ/���������w�����������Ȼ��A��150N�¾��r�^������ȳ��F�p�»��������P�����yӋ��4�·݇��Ȼ��A��150N�¾��r��7959Ԫ/�����h���µ�0.65%��ͬ���ϝq38.13%��

�������Ľ�������A��150N�ăr�����c�������¾��r�����ֵ��7392Ԫ/�������ֵ��4213Ԫ/����ƽ���r��������@��5700-6400Ԫ/���^�g�\�С�

�����D2 ��������A��150N�r�����c

�����Ľ�����Ļ��A�̓r�������ȁ�����2022��1-3�»��A�̓r��̎�ڲ������е��߄ݣ�4�·ݻ��A��150N�¾��r�^������ȳ��F�p�»�����Ҳ�ѽ��h���ڽ����������c���Ј��r����̎�ڸ�λ�\���A�Ρ�

��������Ӱ푻��A�̓r�����Ҫ�����أ��ɏ����ׂ�������M��Ԕ��������

����1. ���Hԭ��λ֧�Σ��Ј����m��λ�\�D��

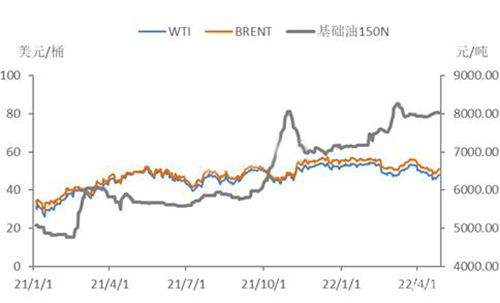

�����D3 2021-2022����Hԭ��

�����c���A��150N�r���߄��ȈD

����4���Hԭ�����w��λ�\�У�����������Ȼ�^����|�W�քݵķ��͎����˹����A�ڵ�׃�����M�������Ј���w�IJ��ӣ����Hԭ�͵������\�Ѕ^�g��100-110��Ԫ/Ͱ�����������w�������Hԭ�͵ĸ�λ�\�Ќ����A���Ј�֧������Ȼ�^�������Hԭ�͵ij��m�ϝq�����Ӈ��Ȼ��A���Ј���С���Ɲq��

����2. ������������������������⡣

�����D4 2021-2022����Ȼ��A������c�r�ȈD

����4�£�ȫ�����A����Փ��������ֵ���h���½�46.01%���Ј����w�ԳʬF��������ĬF���ǹ�������ĬF���^��������������⡣��4�·ݻ��A��150N�¾��r�^�������С���»����c���¹�����׃�������ʬF�����P�ԣ��@��Ҫ��鱾�²��ֵ^�����\ݔ���������A���Ј����w̎�ڹ�������Ġ�B��һ���̶������˻��A�͵����п��g��

�����D5 2021-2022����Ȼ��A����׃���߄݈D

�����҂�ͨ�^�D5�Ļ��A����׃���߄݈D���Կ�����2022��4�£����A�͵Ŀ��������������^������Ⱦ������»���

���������������4�·ݲ��ֵ^�����\ݔ���������ڱ���ԭ�ϳɱ���λ�\���Լ����؛�����������Ď�治�����صĉ�����ʹ�ñ������������S�ҵ��_��ؓ�������½����Ķ������a���A�ͮa���½����@�����M�ڷ��棬4�·ݻ��A���M�����h��С���½�����˱��µĿ����������w�»����@�����w�����������YԴ�����Ĝp�٣�һ���̶�֧���˻��A���Ј��r��ĸ�λ�\�У������������\ݔ������Ӱ푵��ďS�ҵij�؛���Fͬ�rҲ�������Ј��r������п��g����˱��»��A���Ј����w��λƽ���\�О�����

���������������4�·�Ҳ�ǻ��ڲ��ֵ^�����\ݔ����������ӆ�����p�٣����ΏS�ҵ��_��ؓ���������͡���ԭ�ϳɱ��������\ݔ�ɱ��Լ��K������p�ٵ����؉����£����»��A��������F�嵭���������^������ȳ��F���@�»�����ô�������������»�Ҳ����һ���̶������ƻ��A���Ј������п��g��

����3. ԭ�ϳɱ���λ���������g��λ�\�D��

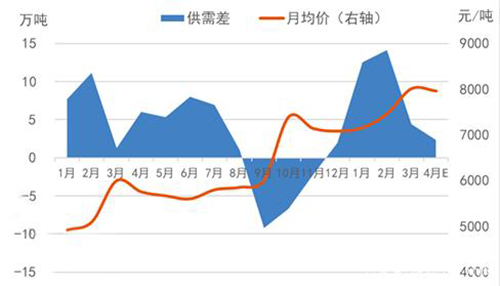

�����D6 2020-2022����A��150N�c�p���̓r�ȈD

��������ԭ�ϳɱ����m��λ�\�У����A���������g�S�ֵ�λ�\�D��ͨ�^�D6������ԭ�Ϝp�����c���A��150N�ăr���߄��ȣ��҂����Կ���������ԭ�Ϝp�����c���A��150N�r���߄ݻ���һ�£�4�·݃��ߵăr����̎�ڸ�λ�\���A�Σ�����4����Ѯ���p���̓r���������䣬��˱��¶���֮�g�ăr���^��������������ӡ�����4�µף��p�����c���A��150N�ăr�����w��1000Ԫ/�����ҡ�

����2022��4�·݇��a���A�͵�����ˮƽ���w��̎�ڽ�һ���е�������λˮƽ��4�·݇��Ȼ��A���b�õ�ƽ��������17.82Ԫ/�����h���½�84.88%���@����������wָ���������ԭ�Ϟ��������a�S�ҵ��b��������

�������w������4�·�ԭ�ϳɱ����m��λ��Ŀǰ���A������ˮƽ��λ�\�D֧���ˮ�ǰ���Ȼ��A���Ј��r��ĸ�λ�\�С�

������ˣ��C��ԭ�͡����衢�����ȸ������Ӱ푣��AӋ5�·ݻ��A���Ј������m��λ�\�О������Ј����w���п��g���ޡ�

����Part 2 ���ӄ�

��������f���A���ڝ�����������ǻ��A�����ã�����ճ��ָ�ˡ���ô�����ӄ��f���˾����ṩ����ճ��֮�������ָ���������ˮ�������g֮ġ�

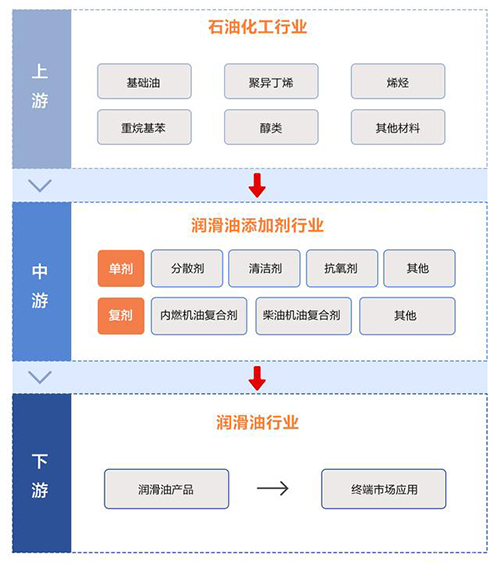

�������������ӄ��a�I�

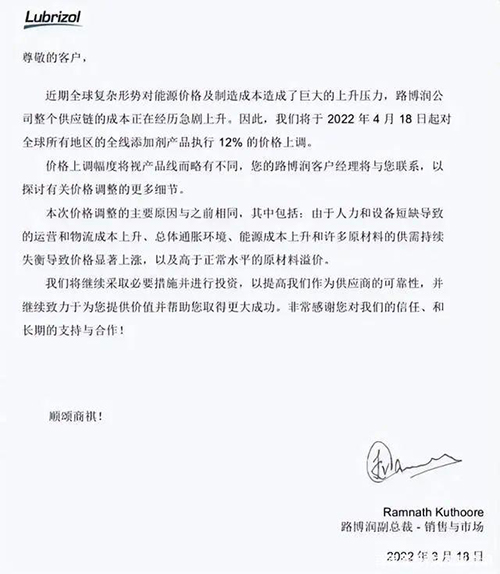

���������ӄ��mȻ�ǛQ�������ͳɱ�����Ҫָ��֮һ��ȫ���s�����ϱ�·��������˹����ٔ��W��Ʒ�ƉŔࡣ��֮���¹ڷ�������Ӱ��£����ӄ���˾�����ι������F�o�����Լ������������ÿ��_˹�ݵ�ȫ��߶˝��������ӄ����a���ڽ���2�·�������һ��ʷ�oǰ���ĺ����u��,���®��ظ������I,�����״����ӄ���˾��ԭ�Ϲ����̴���eͣ�a��4��18�գ����������ӄ����^·�����q�r12%������ʽ��Ч������һ���H�������^��˹���ڌ�����Ĉ����Ҳ�@ʾ��2022��һ������������������ͬ�ڣ���˲����ų���q�r�Ŀ��ܡ�

����·���������q�r

�����ٻص����ӄ�������f������҂������ӄ��Įa�I朴��_���Ϳ��l�Fԭ���ϳɱ��ڝ��������ӄ����a�ɱ��е�ռ�Ȟ�90%���ҡ��Խ��ڶ�ҝ�����˾�{�r�����l�����F���P�I�~“�������”��������r������2021�����4�fԪ/���j�������ڵ�47�f��Ԫ/�����q���_ʮ����AӋ���m�r����ܕ�ͻ��50�fԪ/����

�����������c���ӄ������������P��ԭ���������⣬�����PϵҲ�����������ӄ��ИI�Ј�������Ҫ���á�����܇�ИI�������҇���܇�����������Ӿ͞����ӄ��c��һ�ѻ�2012-2018������r�g�����ӄ���������400�f�����L��442�f�����Ј�Ҏģ���ӵ�143�|��Ԫ(�ӽ�ǧ�|����ŵ��Ј�)���������P�C���A�y��2023�꣬���ӄ�����������һ·������543�f����

�������ӄ��Ј�Ҏģ���L��r(�Ї�֪�W)

������ˣ������@������܇�������������ѽ��c�����ʮ��ǰ����ͬ�ն��Z�������S����܇����̔����ӣ�����������߀���з������L�Ŀ��g���S֮�����ľ��ǝ��������ӄ���������ߡ�

�����C�ϣ�������ӄ��r���ܱ��ַ�������ô�����ӄ��r����{֮ǰ�����I�����̓r�������ϝqڅ�ݡ�

����Part 3 �����\ݔ�ɱ�

������\�ͺ��\���\ݔ���I�����͵ăɷN��Ҫ��ʽ����Ŀǰ��ȫ��朳Ծo�����鷴���Լ��̓r���q�����ص�Ӱ푣���r����������һ���¸߶ȡ�

�������P�����@ʾ��2020���Ї���·؛�\�Ј���Ҏģλ��ȫ���һ��ռ�ȳ��^��؛�\����70%�����̓r�Ĵ���ϝq���o�Ɍ��҇���·؛�\�ijɱ��������hӰ푡����A��W���W�a�I�о�Ժ��Ժ�L�������a�I�о��������΄���ɱ�ʾ���C�ρ������̓rռ����ռ��������I�ɱ���30%��һ���q�r�������nj��ڌ������f���\�I�ɱ������12%���ҡ�

���������\һֱ�ԁ����u��ȫ���Q�Ą��}�����罛����“�����”�����гɱ��͡����w�V���\������T�����ݡ������ڶ���_ͻ֮ǰ��ȫ�����\�����ѽ�ʮ�־o��������a�^�����أ����H�����r��Ӹ߲��¡�����S�����ì�ܼ��������χ��Hԭ�̓r���q�����������ɱ��ֱ���������һ���¸߶ȡ�

������ˣ��挦���s��׃�ă��ⲿ�h����������I���˱��C������I��ƽ���\�У��AӋδ��һ�Εr�g�Ȍ��������\�M�M�в�ͬ���ȵ��ϝq��

�����B�����ϷN�N���ص�Ӱ푣��q�r�яĹ��������һ�ӌӂ������a�I����εĹ��I�������Ј�������a�I��ϵ�һ�h����ԭ���ϳɱ���q��������������խ���؉�֮�£����I��������I�y����ȫ����ԭ���σr���ϝq��������Ӱ푡�

�������ڹ��I���������a��I���ԣ����˱��C�����ͮaƷ��Ʒ�|�������������AӋδ��һ�Εr�g�Ȍ����m�ϝq�����̓r�����ڹ��I������������I���ԣ����S�����ó���Ă�؛�ʂ䣬�Դ_��������I�I�ճ��m�_չ�����Ϲ��I���|�aƷ����ʹ�á�

������֮���ڮ�ǰ�ⲿ���_���������������������r�£��oՓ�ǹ��I���������a��I߀��������I�������Ќ�������˼�S�������n�����R����߷ŷ���������������������ǰ�M��·�ϵĸ��N�L�U��

��؟�������ă��ݞ鱾�Wվ�D�d��I�����YӍ���H�������߂����^�c���c���W�o�P�����Ѓ��݃H���x�߅�������Ո���кˌ����P���ݡ����Ñ�֮�������M�О酢�������W�����Ñ��茏���Q�������W���Г��κν����ͷ���؟�Ρ�