2022/7/13 14:55:45

��(li��n)�W(w��ng)

����2022���ϰ��꣬��(gu��)��(n��i)��(r��n)�����ИI(y��)���w�ʬF(xi��n)����(r��n)��խ���߄�(sh��)����ԭ�����a(ch��n)��I(y��)����(r��n)�������a(ch��n)�S�ҡ���(r��n)���ͷ��b��I(y��)�ȸ��h(hu��n)��(ji��)��������(r��n)�����ИI(y��)�ڳɱ�����Ġ�B(t��i)�£����w����(r��n)���F(xi��n)��ͬ�̶ȵ��»���

�����P(gu��n)�I�~���ɱ���λ ����(r��n)�sխ ����(r��n)����

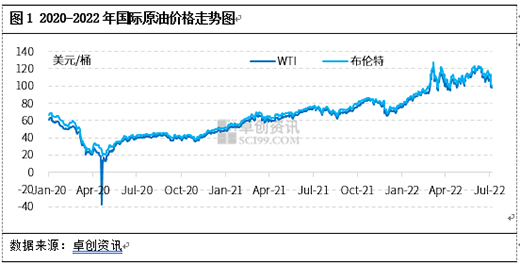

����һ��2022�P(gu��n)�I�~���ɱ��ϝq

����2022���ϰ��꣬ԭ�ͳʬF(xi��n)��ʎ���е��߄�(sh��)��2022��ڶ����ȣ�ԭ�����w����(d��ng)�^(q��)�g��95-125��Ԫ/Ͱ֮�g���cȥ��ͬ����ȣ����w�\(y��n)�Ѕ^(q��)�g���ơ���ͬ�ȽǶȁ�����̎�ڽ�����ͬ�ڸ�λ��һ���ȣ�WTI��؛���r(ji��)��94.29��Ԫ/Ͱ��������WTI���r(ji��)�q��108.53��Ԫ/Ͱ���h(hu��n)���ϝq15.1%��ͬ���ϝq64.2%��

����ԭ���ǟ��ͼ�������Դ�^ԭ�ϣ�ԭ�̓r(ji��)����ϝq����ɟ��S���ͳɱ����ӣ����S����(r��n)���g�sˮ��2022������(g��)��(r��n)�����ИI(y��)��ԭ���ϵ���Ʒ������(r��n)���g��(y��n)�ؿsˮ��ԭ�����ɛ]��

�����������A(ch��)�ͣ�����(r��n)ͬ���»����@

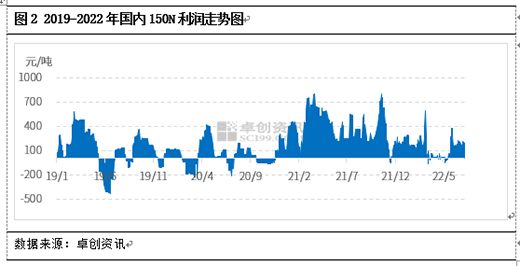

������(gu��)�a(ch��n)���A(ch��)�ͣ���ԭ�߃r(ji��)λӰ푣���(gu��)�a(ch��n)�YԴ����(r��n)���g�ܵ��D������(j��)�y(t��ng)Ӌ(j��)��2022���ϰ��꣬��(gu��)��(n��i)���A(ch��)��150N���r(ji��)��7914.83Ԫ/����ͬ���ϝq41.57%������2022��6��30�գ���(gu��)��(n��i)���A(ch��)���b������(r��n)��140Ԫ/�����ң�2022��1-6�·ݣ���(gu��)�a(ch��n)�YԴƽ������(r��n)��127.61Ԫ/�����cȥ������µ�71.06%������(r��n)�½����@������(g��)�ϰ��꣬��(gu��)�a(ch��n)�YԴ����(r��n)ˮƽ��λ�ǻ�������

�����M(j��n)�ڻ��A(ch��)�ͣ���2019-2022���M(j��n)���_(t��i)��150N����(r��n)�߄�(sh��)�D���҂����Կ������������M(j��n)���YԴ����(r��n)���g׃���^��2021�꣬����(r��n)���g̎������ĸ�λˮƽ��������2022�꣬�M(j��n)���YԴ����(r��n)�L(zh��ng)��̎�ڵ�����档��ԭ�̓r(ji��)���߸���(gu��)�H���S����(y��ng)�o��������֧�Σ�2022���M(j��n)�ڻ��A(ch��)�ͳɱ�һ·����������6�µף��M(j��n)��150N��Փ�ɱ���10970Ԫ/�����^ȥ��ͬ���ϝq43.52%����Փ����(r��n)��-770Ԫ/����ͬ�Ȼ���238.37%��2022���ϰ��꣬�M(j��n)��150N��Փ����(r��n)��ֵ��136.34Ԫ/����ͬ���µ�122.72%��

����������(r��n)���ͣ�����(r��n)���g��խ

������(r��n)���͵ijɱ����������A(ch��)�͡����ӄ������b���ϡ����a(ch��n)�O(sh��)�����f����(ch��)�\(y��n)�ɱ��ȡ�2022���ϰ��꣬�ڻ��A(ch��)�̓r(ji��)���ϝq���\(y��n)ݔ�ɱ����������ȸ��N�ɱ��ϝq���Ƅ�(d��ng)�£���(r��n)�������a(ch��n)��I(y��)��ΰl(f��)���q�r(ji��)�������q�r(ji��)��ͬ�r(sh��)�����I(y��)��(r��n)������I(y��)��܇�Ý�(r��n)������I(y��)�y����ȫ����ԭ���σr(ji��)���ϝq������Ӱ푣�����(g��)��(r��n)�����Ј�(ch��ng)��Ȼ���F(xi��n)������(r��n)���g���{(di��o)��څ��(sh��)��

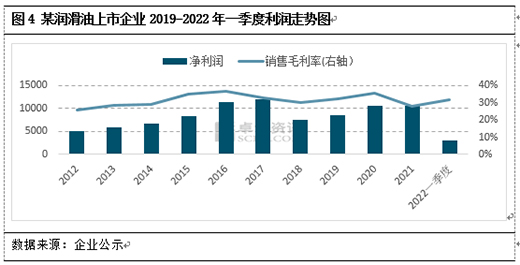

�����ψD��ij���Н�(r��n)�������a(ch��n)��I(y��)��ʾ�ă�����(r��n)���N��ë���ʌ�(du��)�ȣ���˾���I(y��ng)��(r��n)���ͮa(ch��n)Ʒ���ڝ�(r��n)�����ИI(y��)�о����^�ߵĴ����ԡ�����Ҫԭ���ϻ��A(ch��)�̓r(ji��)��ߝq�Ď���(d��ng)�£�2022���ϰ��ꝙ(r��n)�������a(ch��n)��I(y��)���ΰl(f��)���q�r(ji��)�������ɱ��ϝq�c��Ʒ��(r��n)���̓r(ji��)���ϝq��ƥ��Ȳ�ͬ����(r��n)�������a(ch��n)��I(y��)����(r��n)���g��խ��2022��һ���ȣ���I(y��)�N��ë����ͬ���µ�17.34%;������(r��n)ͬ���µ�39.3%��

���������ȣ���(gu��)��(n��i)��(r��n)�����Ј�(ch��ng)��Ȼ���F(xi��n)�����룬�����ܹ����l(w��i)���¼�Ӱ푣���Ҫ���a(ch��n)�^(q��)-�A�|��^(q��)�������\(y��n)ݔ�������\(y��n)ݔ�ɱ��ϝq���T������Ӱ��£����a(ch��n)�О����ޣ���(r��n)��������(r��n)���g��Ȼ���F(xi��n)��ͬ���»���B(t��i)��

�����ġ���(r��n)���ͷ��b��I(y��)������(r��n)���g̎�ښvʷ��λ

����������|(zh��)�����D(zhu��n)���������Ҫ�Įa(ch��n)Ʒ�����a(ch��n)���T����(r��n)��������{(di��o)�ͺ���Ҫ�M(j��n)һ�����b�����;C����˾�������Ĺ��b������ɝ�(r��n)���ͷ��b��������С����I(y��)��Ҫ���T�Ĵ��ӹ���I(y��)������Ĺ��b�^�̡�

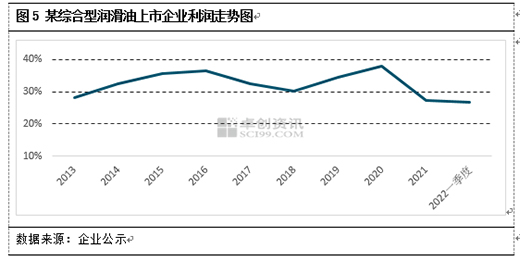

�����ψD��ij���;C���͝�(r��n)����˾���N��ë���߄�(sh��)�D��2022��һ���ȣ���(gu��)��(n��i)��(r��n)�������a(ch��n)�����b��˾��ë���µ���һ���ȣ��˹�˾�N��ë����26.73%��ͬ���µ�27.65%����(j��)�˽⣬2022�꣬��(r��n)���ͷ��b��˾ƽ��ë����6%-7%��ͬ���µ�2%-3%��

����1-6�·ݣ���(gu��)��(n��i)��(r��n)�����ИI(y��)���϶��³ʬF(xi��n)����(r��n)�sխ��څ��(sh��)��ԭ���ϝq����(r��n)�������ӄ��q�r(ji��)����(gu��)��(n��i)�����\(y��n)ݔ�ɱ��ϝq�����������(g��)��(r��n)�����ИI(y��)����(r��n)�sխ����Ҫ���ء�

�����塢�A(y��)�y(c��)���°��ꝙ(r��n)�����ИI(y��)����(r��n)���Ե�λ����

�����°����A(y��)�y(c��)���A(y��)Ӌ(j��)�°��꣬��(gu��)�Hԭ���������m(x��)��λ����(d��ng)�������е�څ��(sh��)����������Ȼ�^�鏊(qi��ng)�ţ�����(gu��)�ļ�����߷壬��֮�Ј�(ch��ng)��(du��)����(y��ng)ጷŵ��A(y��)���^��������ƫ�o��(k��)��ˮƽ�S�ֵ�λ���M(j��n)����ļ��Ⱥ������Ј�(ch��ng)�����ɣ��e���������ͣ���֮��(li��n)��(ch��)��Ϣ���Ј�(ch��ng)�_ʼ������(d��n)�n˥�˵��A(y��)�ڣ�ԭ�͵����Љ������Ӵ�

�����A(y��)Ӌ(j��)���A(ch��)�������������w�S���ȵ���q���߄�(sh��)��7-8�·ݣ��Ј�(ch��ng)����ì�ܼӴ��������B(t��i)�»��A(ch��)�����Љ�����;9�·݂��y(t��ng)�����������������Ј�(ch��ng)����(d��ng)�����A(ch��)�̓r(ji��)�����У������w�ăr(ji��)��ˮƽ�ϝq���ޣ��A(y��)Ӌ(j��)�r(ji��)��ˮƽ�֏�(f��)��5�·�ˮƽ���ļ���ԭ���������У����A(ch��)�̓r(ji��)���ʬF(xi��n)�����µ�ģʽ��ͬ�r(sh��)�°�����A(ch��)�����a(ch��n)��I(y��)����(r��n)���g���������{(di��o)���A(y��)Ӌ(j��)�ļ��ȷ������@��

�������A(ch��)�̓r(ji��)���µ�����(r��n)�������a(ch��n)��I(y��)���a(ch��n)�ɱ���(hu��)���F(xi��n)���{(di��o)����(r��n)���̓r(ji��)����Ȼ���ֈ�(ji��n)ͦ���Õr(sh��)��(r��n)������I(y��)������(r��n)���g��(hu��)�ʬF(xi��n)������B(t��i)���°�������(r��n)��r��(y��u)���ϰ��ꡣ

�������w����������(g��)��(r��n)�����ИI(y��)���°����?q��)�ӭ�����?r��n)�Ե�λ�����Ġ�B(t��i)��

��؟(z��)�������ă�(n��i)�ݞ鱾�W(w��ng)վ�D(zhu��n)�d��I(y��)�����YӍ���H�������߂�(g��)���^�c(di��n)���c���W(w��ng)�o�P(gu��n)�����Ѓ�(n��i)�݃H���x�߅�������Ո(q��ng)���кˌ�(sh��)���P(gu��n)��(n��i)�ݡ����Ñ�֮�������M(f��i)�О酢�������W(w��ng)�����Ñ��茏���Q�������W(w��ng)���Г�(d��n)�κν�(j��ng)��(j��)�ͷ���؟(z��)�Ρ�